CTP Group zamierza podwoić swój rozmiar do 2030 r., ponieważ silne fundamenty napędzają wzrost przemysłu i logistyki w Europie Środkowej i Wschodniej

Wiodący europejski deweloper, właściciel i operator powierzchni przemysłowych i logistycznych dąży do osiągnięcia portfela 20 mln mkw. do końca dekady, a badanie identyfikuje pięć kluczowych czynników wzrostu w Europie Środkowo-Wschodniej.

PRAGA, 13 kwietnia 2023 r.

CTP Group zamierza podwoić wielkość swojej ogólnoeuropejskiej sieci parków biznesowych do 20 mln mkw. powierzchni GLA do końca dekady, w obliczu prognoz utrzymującego się silnego popytu na powierzchnie przemysłowe i logistyczne w Europie Środkowo-Wschodniej.

Cel wzrostu CTP jest wspierany przez nowe badania, które pokazują, że popyt na nieruchomości przemysłowe i logistyczne na rynkach Europy Środkowej i Wschodniej będzie wyższy niż w Europie Zachodniej i Południowej, ponieważ potężna kombinacja pięciu czynników napędza dalszy wzrost w tym sektorze.

CTP jest największym w Europie notowanym na giełdzie deweloperem, właścicielem i operatorem nieruchomości przemysłowych i logistycznych pod względem GLA, z obecnym portfelem o powierzchni 10,5 mln mkw. Firma zgromadziła bank ziemi o powierzchni 20 mln mkw. na swoich głównych rynkach Europy Środkowo-Wschodniej, a także w Niemczech, Austrii i Holandii, gdzie zamierza wybudować kolejne 10 mln mkw. powierzchni logistycznej do 2030 r., generując roczny dochód z najmu w wysokości 1 mld euro w ramach portfela o powierzchni 20 mln mkw.

CTP obserwuje silny popyt na swoje projekty deweloperskie w nowych lokalizacjach, wraz z rozbudową istniejących parków CTParks, ze strony obecnych i nowych najemców na rynkach Europy Środkowo-Wschodniej, które obejmują Czechy, Słowację, Rumunię, Węgry, Polskę, Serbię i Bułgarię, a także rynki zachodniej UE w Niemczech, Austrii i Holandii.

Popyt jest napędzany przez kombinację czynników, takich jak wzrost "nearshoringu" i "friendshoringu"; ulepszona infrastruktura, zróżnicowana i rozwijająca się gospodarka; przyspieszający wzrost handlu elektronicznego z niskiej bazy; a także wykwalifikowana siła robocza i silne podstawy rynku pracy.

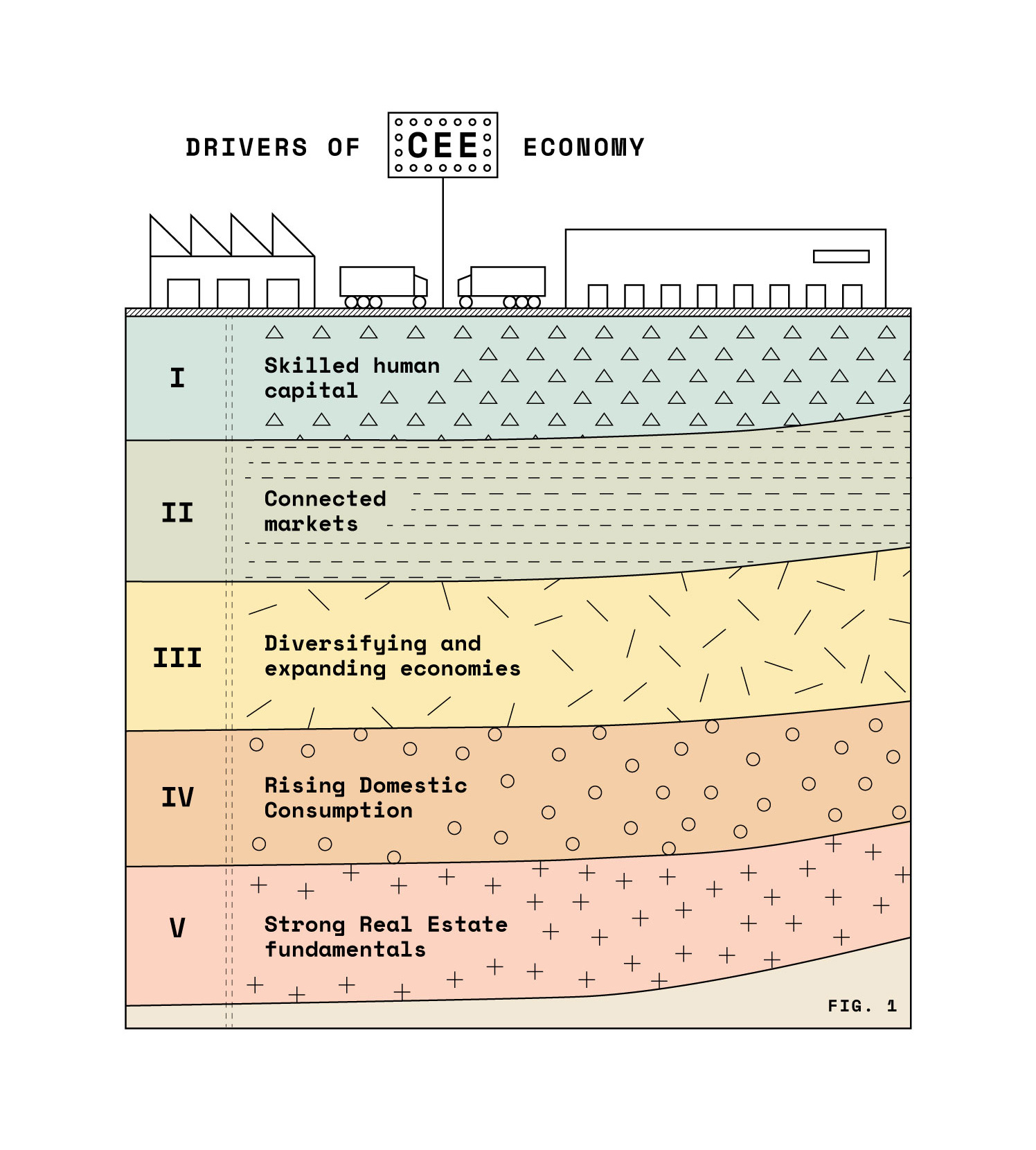

Nowy raport badawczy CTP "Europa Środkowo-Wschodnia: region inteligentny biznesowo analizuje te różnorodne czynniki, aby zidentyfikować pięć kluczowych czynników wzrostu, które będą wspierać dalsze lepsze wyniki popytu na powierzchnie przemysłowe i logistyczne w Europie Środkowo-Wschodniej do końca dekady. Są to:

1. Wykwalifikowany kapitał ludzki

2. Połączone rynki

3. Dywersyfikacja i rozwój gospodarek

4. Rosnąca konsumpcja krajowa

5. Silne fundamenty nieruchomości

PIĘĆ KLUCZOWYCH CZYNNIKÓW WZROSTU W PRZEMYŚLE I LOGISTYCE

1. Wykwalifikowany kapitał ludzki

Rynki Europy Środkowo-Wschodniej oferują wykwalifikowaną siłę roboczą po konkurencyjnych stawkach, które w sektorach transportu, magazynowania i produkcji wynoszą średnio mniej niż jedną trzecią stawek w Europie Zachodniej. Średnia tygodniowa liczba godzin pracy zarówno w sektorze transportu i magazynowania, jak i w sektorze produkcyjnym w Europie Środkowo-Wschodniej jest wyższa niż średnia dla UE-27. Tymczasem "odwrotny drenaż mózgów" zwiększa pulę wykwalifikowanej siły roboczej, ponieważ młodzi specjaliści wracają z Europy Zachodniej, częściowo przyciągnięci niższymi stawkami podatku od osób fizycznych. Wskaźnik znajomości języka angielskiego w 2022 r. we wszystkich krajach Europy Środkowo-Wschodniej (z wyłączeniem Serbii) jest wyższy niż we Francji, Włoszech i Hiszpanii.

2. Połączone rynki

Znacząca poprawa infrastruktury od 2000 r. zapewniła sprawny przepływ towarów w regionie oraz do i z Europy Zachodniej, w szczególności infrastruktury drogowej. Inwestycje w infrastrukturę we wszystkich krajach Europy Środkowo-Wschodniej, z wyjątkiem Polski, przekroczyły średnią UE w latach 2015-2020, jako udział w PKB. Trwające inwestycje poprawiają łączność lotniczą, podczas gdy główne porty kontenerowe w Europie Środkowo-Wschodniej doświadczają rosnącego popytu jako alternatywy dla portów "Hamburg-Le Havre Range", szczególnie w przypadku tras z Bliskiego Wschodu i Chin. Ta lepsza łączność wspiera wzrost "nearshoringu" i "friendshoringu" w obliczu trwającej globalnej niepewności geopolitycznej i zawirowań gospodarczych.

3. Dywersyfikacja i rozwój gospodarek

Region Europy Środkowo-Wschodniej wykazał się dużą odpornością gospodarczą, a realny wzrost PKB przewyższał rynki Europy Zachodniej i całą Europę. Prognozuje się, że w latach 2023-2026 wzrost PKB w Europie Środkowo-Wschodniej będzie dwukrotnie szybszy niż średnia w strefie euro. Silna baza produkcyjna w połączeniu z rozwijającymi się sektorami wiedzy i innowacji, a także wykwalifikowany rynek pracy w Europie Środkowo-Wschodniej i bliskość Europy Zachodniej oznaczają, że region szybko staje się hotspotem "nearshoringu", napędzając dalszy popyt na powierzchnie przemysłowe i logistyczne.

4. Rosnąca konsumpcja krajowa

Napędzana ekspansją gospodarczą konsumpcja krajowa w Europie Środkowo-Wschodniej wzrosła o prawie 50% od 2010 r., czyli ponad dwukrotnie szybciej niż średnia w UE-27, a wzrost siły nabywczej napędza wzrost handlu elektronicznego, który pozostawał w tyle za Europą Zachodnią, ale obecnie nadrabia zaległości. Przewiduje się, że całkowita sprzedaż internetowa w Europie Środkowo-Wschodniej wzrośnie o około 25 mld euro do 2026 r., co odpowiada wzrostowi powierzchni magazynowej e-commerce o 2,8 mln mkw. w GLA w tym samym okresie, co stanowi prawie równowartość całkowitych zasobów rynkowych Budapesztu lub Bukaresztu.

5. Silne fundamenty nieruchomości

Wskaźniki absorpcji netto (zmiana zajętej powierzchni) w Europie Środkowo-Wschodniej są wyższe niż w krajach Europy Zachodniej i Południowej i oczekuje się, że tendencja ta utrzyma się w ciągu najbliższych pięciu lat. Pustostany rynkowe we wszystkich krajach Europy Środkowo-Wschodniej (z wyjątkiem Budapesztu na Węgrzech) znajdują się poniżej trzyletniej średniej i oczekuje się, że utrzymają się na historycznie niskim poziomie, przyczyniając się do wzrostu czynszów. Podczas gdy ogólna jakość zasobów w Europie Środkowo-Wschodniej jest wysoka, biorąc pod uwagę, że rynek pojawił się dopiero w 2000 r., podaż zasobów klasy A jest ograniczona, tworząc popyt strukturalny i silny czynnik napędzający dalszy rozwój powierzchni logistycznej.

DANE KONTAKTOWE DLA ANALITYKÓW I INWESTORÓW

CTP

Maarten Otte

Kierownik ds. relacji inwestorskich

Telefon komórkowy: +420 730 197 500

E-mail: [email protected]

DANE KONTAKTOWE DLA MEDIÓW:

CTP

Patryk Statkiewicz

Szef grupy ds. marketingu i PR

Telefon komórkowy: +31 6 29 59 61 19

E-mail: [email protected]

O CTP

CTP jest największym w Europie notowanym na giełdzie właścicielem, deweloperem i zarządcą nieruchomości logistycznych i przemysłowych pod względem powierzchni najmu brutto, posiadającym 10,5 mln mkw. powierzchni GLA w 10 krajach (stan na 31 grudnia 2022 r.). CTP certyfikuje wszystkie nowe budynki zgodnie z BREEAM na poziomie bardzo dobrym lub lepszym i uzyskała ocenę "niskiego ryzyka" ESG od Sustainalytics, podkreślając swoje zaangażowanie w zrównoważony rozwój. Więcej informacji można znaleźć na stronie korporacyjnej CTP: ctp.eu

Dla pełnego CTPEuropa Środkowo-Wschodnia: region inteligentny biznesowo badania kliknij tutaj.

Zapisz się do naszego newslettera

Otrzymuj najświeższe informacje od lidera rynku nieruchomości przemysłowych prosto do swojej skrzynki odbiorczej.