Ergebnisse von CTP NV für das Geschäftsjahr 2024

CTP meldet Rekordgewinn von 1,1 Milliarden Euro; Nettomieteinnahmen stiegen im Vergleich zum Vorjahr um 19,01 TP5 Billionen, unternehmensspezifischer bereinigter EPRA-Gewinn pro Aktie von 0,80 Euro und EPRA-Nettogewinn pro Aktie stieg um 13,61 TP5 Billionen auf 18,08 Euro

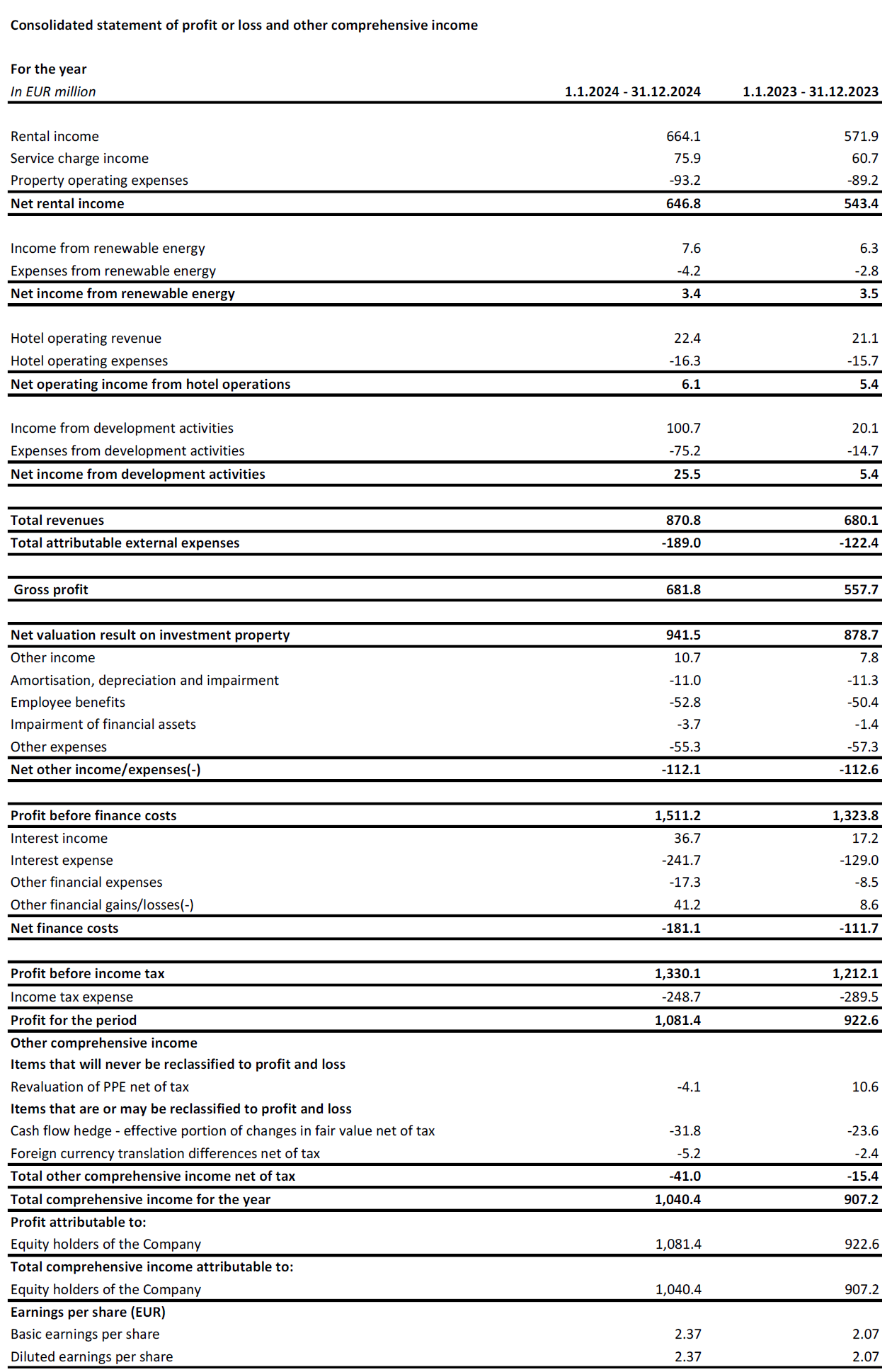

AMSTERDAM, 27. Februar 2025 – CTP NV (CTPNV.AS), („CTP“, die „Gruppe“ oder das „Unternehmen“) verzeichnete im Jahr Bruttomieteinnahmen von 664,1 Millionen Euro, ein Plus von 16,11 TP5Billionen gegenüber dem Vorjahr, und ein vergleichbares Mietwachstum von 4,01 TP5Billionen gegenüber dem Vorjahr, das hauptsächlich auf Indexierung und Rücknahme bei Neuverhandlungen und auslaufenden Mietverträgen zurückzuführen ist. Zum 31. Dezember 2024 beliefen sich die jährlichen Mieteinnahmen auf 742,6 Millionen Euro und die Auslastung auf 931 TP5Billionen.

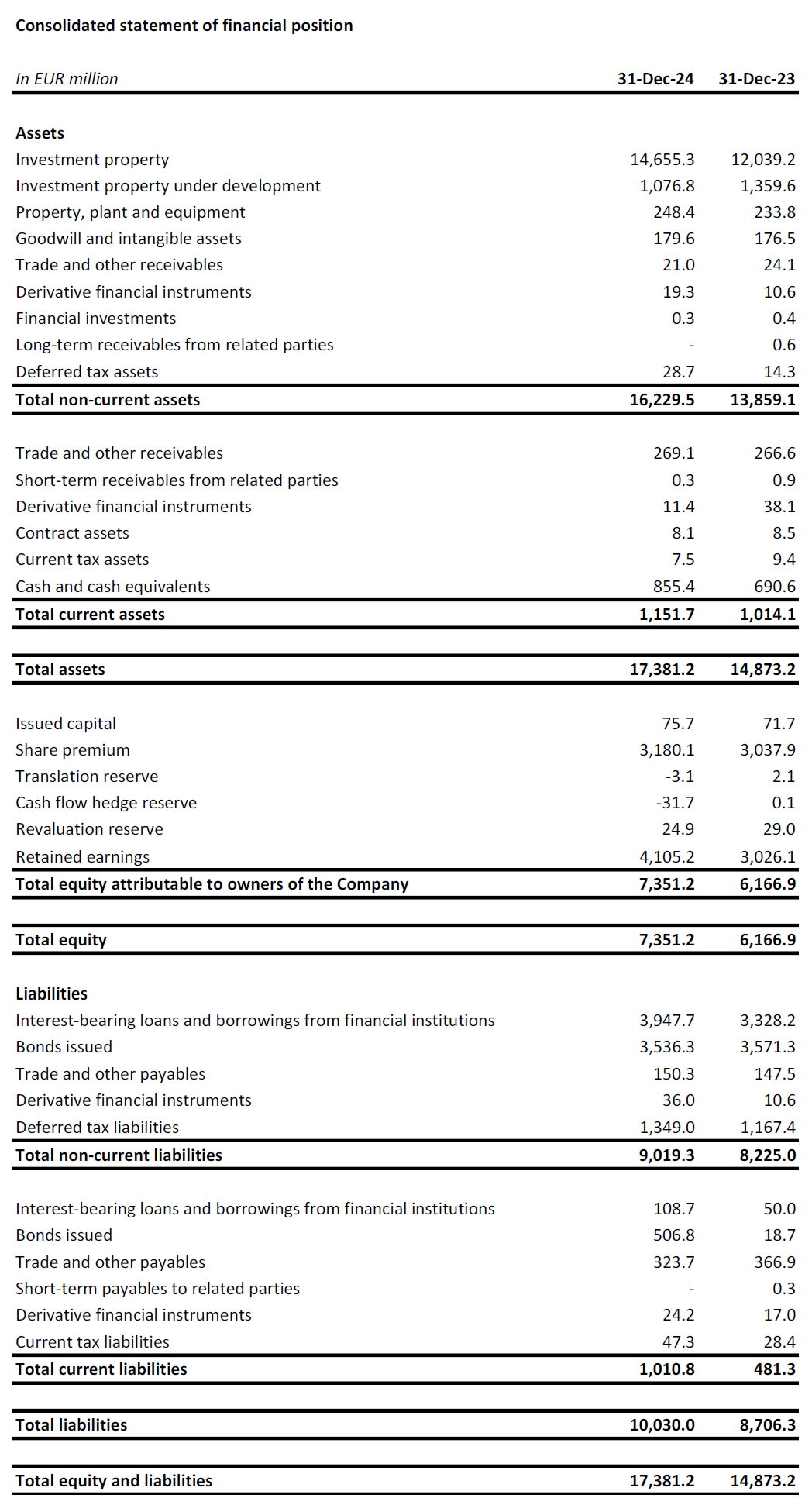

Im Jahr 2024 lieferte CTP 1.286.000 m² zu einem Yield on Cost („YoC“) von 10,11 TP5T, wobei 921 TP5T bei Fertigstellung vermietet sind. Damit steigt das Bestandsportfolio der Gruppe auf 13,3 Millionen m² GLA, während der Bruttovermögenswert („GAV“) um 17,21 TP5T auf 16,0 Milliarden Euro stieg. Der EPRA NTA pro Aktie stieg um 13,61 TP5T auf 18,08 Euro.

Der unternehmensspezifische bereinigte EPRA-Gewinn stieg im Vergleich zum Vorjahr um 12,51 TP5T auf 364,0 Mio. €. Der unternehmensspezifische bereinigte EPRA-Gewinn pro Aktie von CTP belief sich auf 0,80 €, ein Anstieg von 9,91 TP5T, im Einklang mit der Prognose. Die Gruppe gibt für 2025 eine unternehmensspezifische bereinigte EPRA-Prognose von 0,86 – 0,88 € an.

Zum 31. Dezember 2024 beliefen sich die im Bau befindlichen Projekte auf insgesamt 1,8 Millionen Quadratmeter, mit potenziellen Mieteinnahmen von 142 Millionen Euro bei vollständiger Vermietung und einem erwarteten YoC von 10,3%.

Der Grundstücksbestand der Gruppe ist auf 26,4 Millionen Quadratmeter angewachsen, von denen 21,7 Millionen Quadratmeter Eigentum und in der Bilanz sind. Dieser Grundstücksbestand sichert CTP erhebliches zukünftiges Wachstumspotenzial, vor allem rund um die bestehenden Gewerbeparks. In Kombination mit seinem branchenführenden YoC erwartet CTP, in den kommenden Jahren weiterhin zweistelliges NTA-Wachstum zu erzielen.

Im Jahr 2024 schloss CTP nach dem Börsengang auch sein erstes beschleunigtes Bookbuilding-Verfahren erfolgreich ab – mehrfach überzeichnet – und sammelte dabei 300 Millionen Euro Eigenkapital ein. Damit verfügt das Unternehmen über die nötige Schlagkraft, um Entwicklungen zu beschleunigen und Akquisitionen durchzuführen, wie etwa die 830.000 m² große Sanierung einer Brachfläche in der Düsseldorfer Innenstadt.

Die jährlichen Mieteinnahmen beliefen sich auf 743 Millionen Euro und verdeutlichen die starke Cashflow-Generierung unseres Bestandsportfolios mit einer Mieteinnahmerate von 99,81 TP5T. Während die nächste Wachstumsphase mit unseren 1,8 Millionen Quadratmetern im Bau befindlicher vermietbarer Fläche und einem Grundstücksbestand von über 26,4 Millionen Quadratmetern bereits gesichert ist, werden wir weiterhin ein zweistelliges NTA-Wachstum erzielen. Zusätzlich zur Vorvermietung für die aktuelle Pipeline haben wir weitere 80.000 Quadratmeter an Mietverträgen für zukünftige Projekte unterzeichnet, die wir in Kürze starten wollen.

Die Nachfrage nach Industrie- und Logistikimmobilien in der CEE-Region wird von strukturellen Nachfragetreibern wie der Professionalisierung von Lieferketten durch 3PLs, dem anhaltenden Wachstum im E-Commerce und dem Nearshoring und Friend-Shoring der Mieter getrieben. Da die CEE-Region den kostengünstigsten Standort in Europa bietet, profitieren wir besonders vom Nearshoring-Trend, was sich im Wachstum asiatischer Fertigungsmieter zeigt, die in Europa für Europa produzieren und im Jahr 2024 rund 20% unserer gesamten Leasingaktivität ausmachen, verglichen mit einem Anteil von 10% an unserem Gesamtportfolio.“

Wichtigste Highlights[1]

| In Mio. € | 2024 | 2023 | %-Änderung | 4. Quartal 2024 | Q4-2023 | %-Änderung |

| Bruttomieteinnahmen | 664.1 | 571.9 | +16.1% | 175.7 | 150.3 | +16.9% |

| Netto-Mieteinnahmen | 646.8 | 543.4 | +19.0% | 170.9 | 140.9 | +21.3% |

| Netto-Bewertungsergebnis aus als Finanzinvestition gehaltenen Immobilien | 941.5 | 878.7 | +7.1% | 337.4 | 222.4 | +51.7% |

| Gewinn des Berichtszeitraums | 1,081.4 | 922.6 | +17.2% | 344.3 | 189.9 | +81.3% |

| Unternehmensspezifisches bereinigtes EPRA-Ergebnis | 364.0 | 323.5 | +12.5% | 94.2 | 85.0 | +10.7% |

| In € | 2024 | 2023 | %-Änderung | 4. Quartal 2024 | Q4-2023 | %-Änderung |

| Unternehmensspezifisches bereinigtes EPRA EPS | 0.80 | 0.73 | +9.9% | 0.20 | 0.19 | +4.8% |

| In Mio. € | 31. Dez. 2024 | 31. Dez. 2023 | %-Änderung | |||

| Als Finanzinvestition gehaltene Immobilien ("IP") | 14,655.3 | 12,039.2 | +21.7% | |||

| Als Finanzinvestition gehaltene Immobilien in Entwicklung ("IPuD") | 1,076.8 | 1,359.6 | -20.8% | |||

| 31. Dez. 2024 | 31. Dez. 2023 | %-Änderung | ||||

| EPRA NTA je Aktie | €18.08 | €15.92 | +13.6% | |||

| Erwartetes Jahresergebnis der im Bau befindlichen Projekte | 10.3% | 10.3% | ||||

| LTV | 45.3% | 46.0% |

Anhaltend starke Mieternachfrage treibt Mietwachstum

Im Jahr 2024 unterzeichnete CTP Mietverträge über 2.113.000 m², ein Anstieg von 71 TP5T im Vergleich zu 2023, mit vertraglich vereinbarten jährlichen Mieteinnahmen von 144,0 Mio. € und einer durchschnittlichen Monatsmiete pro m² von 5,68 € (2023: 5,69 €). Bereinigt um die Unterschiede im Ländermix stiegen die Mieten im Durchschnitt um 31 TP5T.

| Unterzeichnete Mietverträge nach Quadratmetern | Q1 | Q2 | Q3 | Q4 | FY |

| 2022 | 441,000 | 452,000 | 505,000 | 485,000 | 1,883,000 |

| 2023 | 297,000 | 552,000 | 585,000 | 542,000 | 1,976,000 |

| 2024 | 336,000 | 582,000 | 577,000 | 618,000 | 2,113,000 |

| Wachstum im Jahresvergleich | +13% | +5% | -1% | +14% | +7% |

| Durchschnittliche monatliche Mietverträge pro Quadratmeter (€) | Q1 | Q2 | Q3 | Q4 | FY |

| 2022 | 4.87 | 4.89 | 4.75 | 4.80 | 4.82 |

| 2023 | 5.31 | 5.56 | 5.77 | 5.81 | 5.69 |

| 2024 | 5.65 | 5.55 | 5.69 | 5.79 | 5.68 |

Etwa zwei Drittel der unterzeichneten Mietverträge wurden mit bestehenden Mietern abgeschlossen, was dem Geschäftsmodell von CTP entspricht, das auf Wachstum mit bestehenden Mietern in bestehenden Parks abzielt.

Cashflow-Generierung durch Bestandsportfolio und Akquisitionen

Der durchschnittliche Marktanteil von CTP in der Tschechischen Republik, Rumänien, Ungarn und der Slowakei stieg zum 31. Dezember 2024 auf 28,81 TP5T und das Unternehmen bleibt der größte Eigentümer und Entwickler von Industrie- und Logistikimmobilien in diesen Märkten. Die Gruppe ist auch Marktführer in Serbien und Bulgarien.

Mit fast 1.500 Kunden verfügt CTP über einen breiten und diversifizierten internationalen Mieterstamm, der aus Blue-Chip-Unternehmen mit starker Kreditwürdigkeit besteht. Die Mieter von CTP repräsentieren ein breites Spektrum an Branchen, darunter Fertigung, Hightech/IT, Automobil, E-Commerce, Einzelhandel, Großhandel und Logistik von Drittanbietern. Der Mieterstamm ist stark diversifiziert, wobei kein einzelner Mieter mehr als 2,51 TP5T der jährlichen Mieteinnahmen des Unternehmens ausmacht, was zu einem stabilen Einkommensstrom führt. Die 50 größten Mieter von CTP machen nur 35,21 TP5T der Mieteinnahmen aus und mieten die meisten Flächen in mehreren CTParks.

Die Belegungsrate des Unternehmens belief sich auf 931 TP5T (2023: 941 TP5T). Die Kundenbindungsrate der Gruppe bleibt mit 871 TP5T (2023: 901 TP5T) stark und zeigt, dass CTP in der Lage ist, langjährige Kundenbeziehungen zu nutzen. Die WAULT des Portfolios betrug 6,4 Jahre (2023: 6,5 Jahre) und entsprach damit dem Ziel des Unternehmens von >6 Jahren.

Die Mieteinnahmen beliefen sich im Jahr 2024 auf 99,81 TP5T (2023: 99,91 TP5T), wobei sich das Zahlungsprofil der Mieter nicht verschlechterte.

Die Mieteinnahmen beliefen sich auf 664,1 Millionen Euro, ein absoluter Anstieg von 16,11 TP5Billionen gegenüber dem Vorjahr, hauptsächlich bedingt durch Lieferungen sowie den wertsteigernden Erwerb von 270.000 m² vermietbarer Fläche in Rumänien im ersten Halbjahr 2024 zu einer Rendite von über 91 TP5Billionen. Auf vergleichbarer Basis stiegen die Mieteinnahmen um 4,01 TP5Billionen, hauptsächlich bedingt durch Indexierung und Rückfall bei Neuverhandlungen und auslaufenden Mietverträgen.

Die Gruppe hat Maßnahmen ergriffen, um den Verlust von Servicegebühren zu begrenzen, was zu einer Verbesserung des Verhältnisses von Nettomieteinnahmen zu Mieteinnahmen von 95,01 TP5B im Jahr 2023 auf 97,41 TP5B im Jahr 2024 führte. Folglich stiegen die Nettomieteinnahmen im Vergleich zum Vorjahr um 19,01 TP5B.

Ein zunehmender Anteil der Mieteinnahmen aus dem Anlageportfolio von CTP profitiert von einem Inflationsschutz. Seit Ende 2019 enthalten alle neuen Mietverträge der Gruppe eine doppelte Indexierungsklausel, die die jährlichen Mieterhöhungen als den höheren der folgenden Werte berechnet:

- eine feste Erhöhung von 1,5%-2,5% pro Jahr; oder

- der Verbraucherpreisindex[2].

Zum 31. Dezember 2024 enthalten 71% der durch das Portfolio der Gruppe generierten Erträge diese doppelte Indexierungsklausel, und die Gruppe erwartet, dass dieser Wert weiter steigen wird.

Das Umkehrpotenzial blieb stabil bei 14,51 TP5T. Es wurden kontinuierlich neue Mietverträge über dem ERV abgeschlossen, was ein anhaltend starkes Wachstum der Marktmieten und stützende Bewertungen zeigt.

Die annualisierten Mieteinnahmen beliefen sich zum 31. Dezember 2024 auf 742,6 Millionen Euro, ein Anstieg von 15,31 TP5T im Vergleich zum Vorjahr, was das starke Cashflow-Wachstum des Anlageportfolios von CTP verdeutlicht.

2024 Entwicklungen mit einem 10.1% YoC und 92% bei der Auslieferung ausgeliefert

CTP setzte seine disziplinierten Investitionen in seine hochprofitable Pipeline fort. Im Jahr 2024 stellte die Gruppe eine Rekordzahl von 1,3 Millionen Quadratmetern Bruttogeschossfläche fertig (2023: 1,2 Millionen Quadratmeter). Die Entwicklungen wurden mit einem YoC von 10,11 TP5T fertiggestellt, 921 TP5T vermietet und werden vertraglich vereinbarte jährliche Mieteinnahmen von 83,4 Millionen Euro generieren, wobei weitere 7,3 Millionen Euro Einnahmen erwartet werden, wenn sie vollständig belegt sind.

Einige der wichtigsten Lieferungen im Jahr 2024 waren: 169.000 m² im CTPark Warschau West (Polen), 120.000 m² im CTPark Budapest Szigetszentmiklós (Ungarn), 87.000 m² im CTPark Ploiesti (Rumänien), 67.000 m² im CTPark Bukarest West (Rumänien), 57.000 m² im CTPark Warschau Süd (Polen), 52.000 m² im CTPark Novi Sad Ost (Serbien), 48.000 m² im CTPark Zabrze (Polen), 44.000 m² im CTPark Weiden (Deutschland), 37.000 m² im CTPark Budapest Ecser (Ungarn), 37.000 m² im CTPark Žilina Airport (Slowakei).

Während die durchschnittlichen Baukosten im Jahr 2022 bei rund 550 € pro Quadratmeter lagen, beliefen sie sich 2023 und 2024 auf 500 € pro Quadratmeter. Dies ermöglicht es der Gruppe, weiterhin ihren branchenführenden YoC von über 10% zu erreichen, was auch durch CTPs einzigartiges Parkmodell und die hauseigene Bau- und Beschaffungskompetenz unterstützt wird.

Zum 31. Dezember 2024 hatte die Gruppe 1,8 Millionen Quadratmeter an Gebäuden im Bau mit potenziellen Mieteinnahmen von 142 Millionen Euro und einem erwarteten YoC von 10,31 TP5T. CTP hat eine lange Erfolgsgeschichte in der Erzielung nachhaltigen Wachstums durch die mietergeführte Entwicklung in seinen bestehenden Parks. 801 TP5T der im Bau befindlichen Projekte der Gruppe befinden sich in bestehenden Parks, während 71 TP5T in neuen Parks liegen, die das Potenzial haben, auf mehr als 100.000 Quadratmeter GLA entwickelt zu werden. Von den für 2025 geplanten Lieferungen sind 351 TP5T vorvermietet. CTP erwartet, bei Lieferung 801–901 TP5T vorvermietet zu erreichen, was der bisherigen Leistung entspricht. Da CTP in den meisten Märkten als Generalunternehmer auftritt, hat es die volle Kontrolle über den Prozess und den Zeitpunkt der Lieferungen, was es dem Unternehmen ermöglicht, je nach Mieternachfrage zu beschleunigen oder zu verlangsamen und den Mietern gleichzeitig Flexibilität in Bezug auf die Gebäudeanforderungen zu bieten.

Im Jahr 2025 rechnet die Gruppe damit, je nach Mieternachfrage zwischen 1,2 und 1,7 Millionen Quadratmeter zu liefern. Die bereits unterzeichneten Mietverträge für 80.000 Quadratmeter für zukünftige Projekte – deren Bau noch nicht begonnen hat – sind ein weiteres Beispiel für die anhaltende Nachfrage der Mieter.

Der Landbestand von CTP belief sich zum 31. Dezember 2024 auf 26,4 Millionen Quadratmeter (31. Dezember 2023: 23,4 Millionen Quadratmeter), wodurch das Unternehmen sein Ziel von 20 Millionen Quadratmetern Bruttomietfläche bis zum Ende des Jahrzehnts erreichen kann. Die Gruppe konzentriert sich auf die Mobilisierung des bestehenden Landbestands und behält gleichzeitig eine disziplinierte Kapitalallokation bei der Aufstockung des Landbestands bei. 571 TP5T des Landbestands befinden sich in den bestehenden Parks von CTP, während 331 TP5T in neuen Parks liegen oder an diese angrenzen, die das Potenzial haben, auf über 100.000 Quadratmeter anzuwachsen. 181 TP5T des Landbestands waren durch Optionen gesichert, während die restlichen 821 TP5T Eigentum waren und dementsprechend in der Bilanz ausgewiesen wurden.

Bei einem Bauverhältnis von 2 m² Grundstück zu 1 m² Bruttomietfläche kann CTP auf seinem gesicherten Grundstücksbestand über 13 Millionen m² Bruttomietfläche bauen. CTPs Grundstücke werden in der Bilanz mit rund 60 € pro m² verbucht und die Baukosten betragen durchschnittlich rund 500 € pro m², was die Gesamtinvestitionskosten auf rund 620 € pro m² bringt. Das Bestandsportfolio der Gruppe, ohne das ältere ehemalige Portfolio der Deutschen Industrie REIT, wird mit rund 1.030 € pro m² bewertet.

Monetarisierung des Energiegeschäfts

CTP setzt seinen Expansionsplan für den Ausbau von Photovoltaikanlagen fort. Bei durchschnittlichen Kosten von ~750.000 € pro MWp strebt die Gruppe für diese Investitionen einen YoC von 15% an.

Bis Ende 2024 hatte CTP eine PV-Kapazität von 138 MWp installiert, von denen 66 MWp in Betrieb sind.

Im Jahr 2024 beliefen sich die Einnahmen aus erneuerbaren Energien auf 7,6 Millionen Euro, ein Anstieg von 221 TP5 Billionen gegenüber dem Vorjahr.

Die Nachhaltigkeitsbestrebungen von CTP gehen Hand in Hand mit der Tatsache, dass immer mehr Mieter Photovoltaikanlagen nachfragen, da sie ihnen i) eine verbesserte Energiesicherheit, ii) niedrigere Nutzungskosten, iii) die Einhaltung strengerer Vorschriften, iv) die Erfüllung der Anforderungen ihrer Kunden und v) die Möglichkeit bieten, ihre eigenen ESG-Ambitionen zu erfüllen.

Bewertungsergebnis durch Pipeline und positive Neubewertung des Bestandsportfolios getrieben

Die Bewertung der als Finanzinvestition gehaltenen Immobilien („IP“) stieg von 12,0 Milliarden Euro zum 31. Dezember 2023 auf 14,7 Milliarden Euro zum 31. Dezember 2024, was hauptsächlich auf die Übertragung abgeschlossener Projekte von als Finanzinvestition gehaltenen Immobilien in Entwicklung („IPuD“) zu IP, wertsteigernde Akquisitionen und positive Neubewertungen zurückzuführen ist.

Die IPuD sanken zum 31. Dezember 2024 um 20,81 TP5T auf 1,1 Milliarden Euro, was auf eine erhebliche Menge an Lieferungen im vierten Quartal 2024 und den Beginn neuer Bauprojekte im ersten Quartal 2025 zurückzuführen ist.

Der GAV stieg zum 31. Dezember 2024 auf 16,0 Milliarden Euro, ein Anstieg um 17,2% gegenüber dem 31. Dezember 2023.

Die Neubewertung im Jahr 2024 betrug 941,5 Millionen Euro, bedingt durch die positive Neubewertung von IPuD-Projekten (+380,4 Millionen Euro), der Landbank (+61,2 Millionen Euro) und der Bestandsanlagen (+499,9 Millionen Euro). Die vergleichbare Neubewertung betrug 5,91 TP5T, hauptsächlich bedingt durch ein positives vergleichbares ERV-Wachstum von 4,91 TP5T.

Das Portfolio der Gruppe weist konservative Bewertungsrenditen auf, wobei sich die Renditen in den letzten zweieinhalb Jahren um 70 Basispunkte auf 7,11 TP5T erhöht haben. CTP geht davon aus, dass die Renditen im Industrie- und Logistiksektor in der CEE-Region ihren Höhepunkt erreicht haben. Mit den größeren Renditeschwankungen in den westeuropäischen Märkten ist die Renditedifferenz zwischen der CEE- und der westeuropäischen Logistik wieder auf dem langfristigen Durchschnitt. CTP geht davon aus, dass die Renditedifferenz im Laufe der Zeit weiter sinken wird, bedingt durch die höheren Wachstumserwartungen für die CEE-Region.

CTP erwartet aufgrund der anhaltenden Mieternachfrage, die durch die langfristigen Wachstumstreiber in der CEE-Region positiv beeinflusst wird, ein weiteres positives ERV-Wachstum. Die Mieten in CEE bleiben erschwinglich und trotz des starken Wachstums liegen sie von einem deutlich niedrigeren absoluten Niveau aus als in westeuropäischen Ländern. Real liegen die Mieten in vielen CEE-Märkten immer noch unter dem Niveau von 2010.

Der EPRA NTA je Aktie stieg von 15,92 € zum 31. Dezember 2023 auf 18,08 € zum 31. Dezember 2024, was einem Anstieg von 13,61 TP5T entspricht. Der Anstieg ist hauptsächlich auf die Neubewertung (+1,98 €) und das unternehmensspezifische bereinigte EPRA EPS (+0,80 €) zurückzuführen, teilweise ausgeglichen durch die ausgezahlte Dividende (-0,57 €).

Robuste Bilanz und starke Liquiditätsposition

Im Einklang mit ihrem proaktiven und umsichtigen Ansatz profitiert die Gruppe von einer soliden Liquiditätsposition, um ihre Wachstumsambitionen zu finanzieren, mit festen Kosten für Schulden und einem konservativen Rückzahlungsprofil.

Im Laufe des Jahres hat die Gruppe 2,4 Milliarden Euro eingesammelt:

- Eine besicherte Kreditfazilität in Höhe von 100 Millionen Euro mit einer Laufzeit von sechs Jahren und einem Konsortium aus italienischen und tschechischen Banken zu festen Gesamtkosten von 4,91 TP3T;

- Eine grüne Anleihe im Wert von 750 Millionen Euro mit sechsjähriger Laufzeit zu MS +220 Basispunkten und einem Kupon von 4,751 TP3T;

- Ein besicherter Kredit in Höhe von 90 Millionen Euro mit einer Laufzeit von sieben Jahren bei einer österreichischen Bank zu festen Gesamtkosten von 4,91 TP3T;

- Eine besicherte Kreditfazilität in Höhe von 168 Millionen Euro mit einer Laufzeit von sieben Jahren und einem Konsortium aus slowakischen und österreichischen Banken zu festen Gesamtkosten von 5,11 TP3T;

- Eine Aufstockung der im Februar ausgegebenen sechsjährigen grünen Anleihe um 75 Millionen Euro bei MS +171 Basispunkten;

- Eine unbesicherte Kreditfazilität in Höhe von 500 Millionen Euro mit einer Laufzeit von fünf Jahren bei einem Konsortium internationaler Banken zu festen Gesamtkosten von 4,71 TP5T;

- Eine Aufstockung der besicherten Kreditfazilität in Höhe von 150 Millionen Euro mit einer Laufzeit von sieben Jahren durch ein Konsortium aus italienischen und tschechischen Banken zu festen Gesamtkosten von 4,351 TP5T;

- Eine grüne Anleihe im Wert von 500 Millionen Euro mit achtjähriger Laufzeit zu MS +173 Basispunkten und einem Kupon von 3,875%; und

- Eine grüne Anleihe im Wert von 50 Millionen Euro mit einer Laufzeit von fünf Jahren bei MS +125 Basispunkten und einem Coupon von 3,427%.

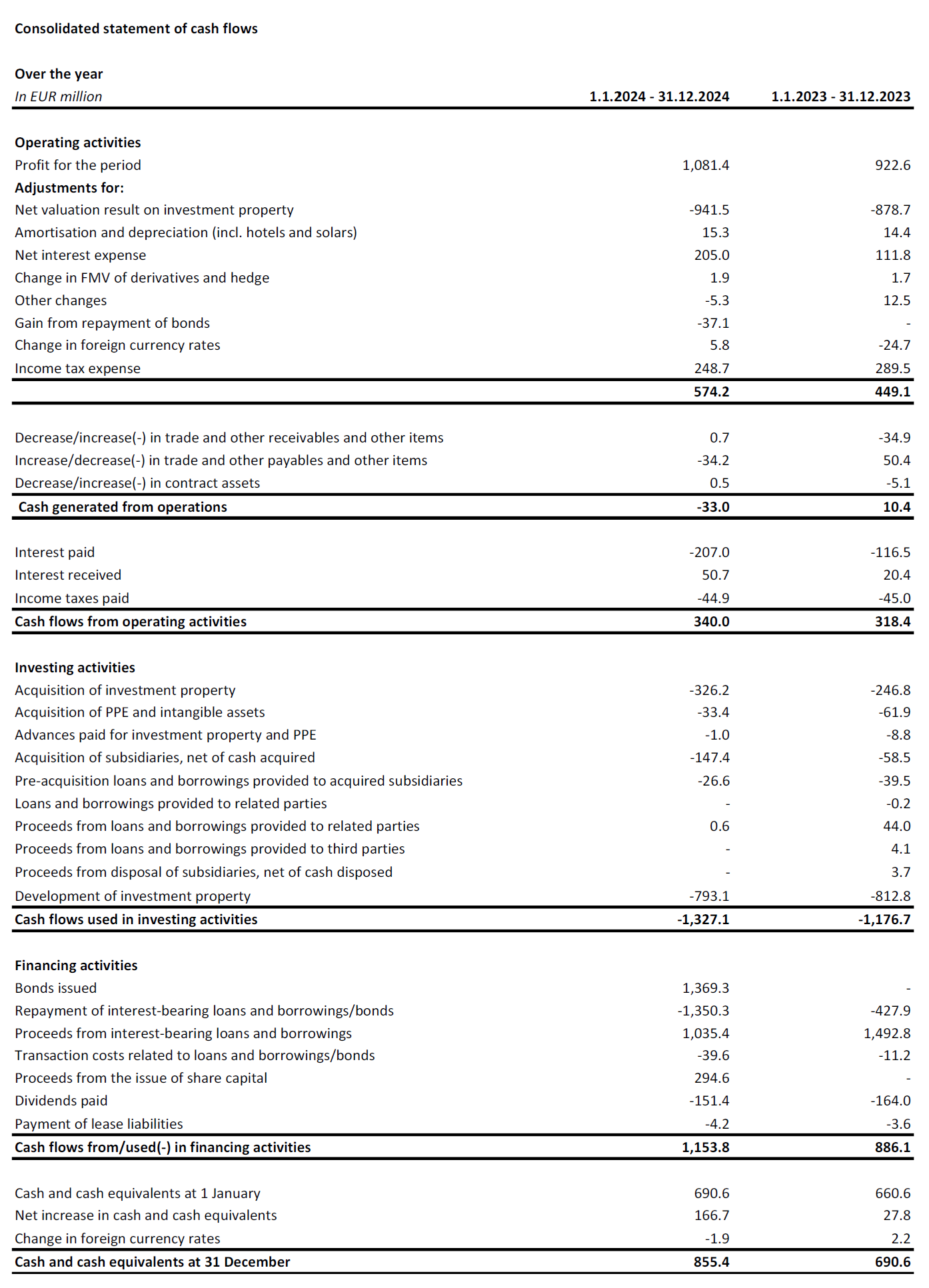

Im Laufe des Jahres schloss CTP außerdem drei Anleihen-Tender ab, kaufte kurzfristige Anleihen im Wert von 950 Millionen Euro zurück, erzielte einen Kapitalgewinn von 37,1 Millionen Euro, reduzierte die Fälligkeiten der Schulden 2025 und 2026 und verlängerte proaktiv sein Fälligkeitsprofil. Als die Spreads sanken, verhandelte CTP eine Margenreduzierung von 569,9 Millionen Euro und zahlte weitere 378,8 Millionen Euro an gesicherten Bankkrediten zurück.

Die Liquiditätsposition der Gruppe belief sich auf 2,2 Milliarden Euro, davon 0,9 Milliarden Euro in Barmitteln und Barmitteläquivalenten sowie einem nicht in Anspruch genommenen RCF, der von 550 Millionen Euro auf 1,3 Milliarden Euro erhöht wurde.

Die durchschnittlichen Fremdkapitalkosten von CTP beliefen sich auf 3,091 TP5T (31. Dezember 2023: 1,951 TP5T), wobei 99,91 TP5T der Schulden bis zur Fälligkeit fest oder abgesichert waren. Die Gruppe kapitalisiert keine Zinsen auf Entwicklungen, daher sind alle Zinsaufwendungen in der Gewinn- und Verlustrechnung enthalten. Die durchschnittliche Laufzeit der Schulden betrug 5,0 Jahre (31. Dezember 2023: 5,3 Jahre).

Die erste wesentliche bevorstehende Fälligkeit des Konzerns ist ein[3] Anleihe mit Fälligkeit im Juni 2025, die aus verfügbaren Barreserven zurückgezahlt wird.

Der LTV von CTP belief sich zum 31. Dezember 2024 auf 45,31 TP5T, was einem Rückgang gegenüber 46,01 TP5T zum 31. Dezember 2023 entspricht. Grund dafür ist die Kapitalerhöhung im September 2024 und die Neubewertung am Jahresende.

Die ertragreicheren Vermögenswerte der Gruppe führen dank ihrer Bruttoportfoliorendite von 6,6% zu einem gesunden Maß an Cashflow-Hebelwirkung. Dies spiegelt sich auch im normalisierten Verhältnis von Nettoverschuldung zu EBITDA von 9,1x (31. Dezember 2023: 9,2x) wider, das die Gruppe unter dem 10-fachen halten möchte.

Die Gruppe verfügte zum 31. Dezember 2024 über 641 TP5T unbesicherte Schulden und 361 TP5T besicherte Schulden, mit reichlich Spielraum im Rahmen der Vereinbarungen „Secured Debt Test“ und „Unencumbered Asset Test“.

Im Zuge der Rationalisierung der Preisgestaltung auf dem Anleihemarkt sind die Konditionen nun wettbewerbsfähiger als auf dem Bankkreditmarkt. Dies wird es dem Konzern ermöglichen, sich stärker auf unbesicherte Kredite zu konzentrieren.

| 31. Dezember 2024 | Bund | |

| Test für besicherte Schulden | 16.9% | 40% |

| Test unbelasteter Vermögenswerte | 193.2% | 125% |

| Zinsdeckungsgrad | 2,6-fach | 1.5x |

Im dritten Quartal 2024 bestätigten sowohl Moody's als auch S&P das Kreditrating von CTP Baa3 bzw. BBB- mit stabilem Ausblick. Im Januar 2025 erhielt CTP von der japanischen Ratingagentur JCR ein Kreditrating von A- mit stabilem Ausblick.

Leitfaden

Die Dynamik bei der Vermietung bleibt stark, die Nachfrage der Mieter ist robust und das sinkende Angebot an neuen Objekten führt zu einem anhaltenden Mietwachstum. CTP ist gut positioniert, um von diesen Trends zu profitieren. Die Pipeline der Gruppe ist hochprofitabel und mieterorientiert. Der YoC für die Pipeline von CTP stieg dank sinkender Baukosten und Mietwachstum auf 10,31 TP5T. Die nächste Wachstumsphase ist gebaut und finanziert, wobei sich zum 31. Dezember 2024 1,8 Millionen Quadratmeter im Bau befinden, mit dem Ziel, im Jahr 2025 zwischen 1,2 und 1,7 Millionen Quadratmeter auszuliefern.

Dank der robusten Kapitalstruktur, der disziplinierten Finanzpolitik, des guten Zugangs zum Kreditmarkt, der branchenführenden Grundstücksbank, der hauseigenen Baukompetenz und der intensiven Mieterbeziehungen von CTP kann CTP seine Ziele erreichen. CTP geht davon aus, im Jahr 2027 Mieteinnahmen in Höhe von 1,0 Mrd.

Der Konzern gibt für 2025 eine unternehmensspezifische, bereinigte EPRA-EPS-Prognose von 0,86 bis 0,88 Euro an. Grund hierfür ist unser starkes zugrunde liegendes Wachstum mit einem vergleichbaren Wachstum von rund 4%, das teilweise durch höhere durchschnittliche Fremdkapitalkosten aufgrund der (Re-)Finanzierung in den Jahren 2024 und 2025 ausgeglichen wird.

Dividende

CTP schlägt eine endgültige Dividende für 2024 in Höhe von 0,30 € je Stammaktie vor, die vorbehaltlich der Genehmigung durch die Hauptversammlung am 15. Mai 2025 ausgezahlt wird. Damit beträgt die Gesamtdividende für 2024 0,59 € je Stammaktie, was einer unternehmensspezifischen angepassten EPRA-EPS-Ausschüttung von 741 TP5T entspricht – im Einklang mit der Dividendenpolitik des Konzerns, 701–801 TP5T auszuzahlen – und einem Wachstum von 12,41 TP5T im Vergleich zu 2023.

Die Standarddividende ist eine Aktiendividende, die Aktionäre können sich jedoch für die Auszahlung der Dividende in bar entscheiden.

WEBCAST UND TELEFONKONFERENZ FÜR ANALYSTEN UND INVESTOREN

Heute um 12:00 Uhr (GMT) und 13:00 Uhr (MEZ) veranstaltet das Unternehmen eine Videopräsentation und eine Frage-und-Antwort-Runde für Analysten und Investoren per Live-Webcast und Audiokonferenz.

Um den Live-Webcast zu sehen, registrieren Sie sich bitte im Voraus unter:

https://www.investis-live.com/ctp/678e4096cddd8c000f42d182/mabgk

Um an der Präsentation per Telefon teilzunehmen, wählen Sie bitte eine der folgenden Nummern und geben Sie den Teilnehmer-Zugangscode ein 527498.

Deutschland +49 32 22109 8334

Frankreich +33 9 70 73 39 58

Niederlande +31 85 888 7233

Vereinigtes Königreich +44 20 3936 2999

Vereinigte Staaten +1 646 233 4753

Drücken Sie *1, um eine Frage zu stellen, *2, um Ihre Frage zurückzuziehen, oder *0 für die Unterstützung durch die Vermittlung.

Eine Aufzeichnung wird innerhalb von 24 Stunden nach der Präsentation auf der Website des CTP zur Verfügung stehen: https://www.ctp.eu/investors/financial-reports/

CTP-FINANZKALENDER

| Aktion | Datum |

| Jahreshauptversammlung | 22. April 2025 |

| Ergebnisse Q1-2025 | 8. Mai 2025 |

| Ergebnisse H1-2025 | 7. August 2025 |

| Kapitalmarkttage (Wuppertal, Deutschland) | 24.-25. September 2025 |

| Ergebnisse Q3-2025 | 6. November 2025 |

KONTAKTINFORMATIONEN FÜR ANALYSTEN- UND INVESTORENANFRAGEN:

Maarten Otte, Leiter der Abteilung Investor Relations

Mobil: +420 730 197 500

E-Mail: [email protected]

KONTAKTANGABEN FÜR MEDIENANFRAGEN:

Patryk Statkiewicz, Gruppenleiter für Marketing und PR

Mobil: +31 (0) 629 596 119

E-Mail: [email protected]

Über CTP

CTP ist Europas größter börsennotierter Eigentümer, Entwickler und Verwalter von Logistik- und Industrieimmobilien nach vermietbarer Gesamtfläche und besitzt zum 31. Dezember 2024 13,3 Millionen Quadratmeter vermietbare Gesamtfläche in 10 Ländern. CTP zertifiziert alle neuen Gebäude nach BREEAM „Sehr gut“ oder besser und erhielt von Sustainalytics ein ESG-Rating mit vernachlässigbarem Risiko, was sein Engagement für ein nachhaltiges Unternehmen unterstreicht. Weitere Informationen finden Sie auf der Unternehmenswebsite von CTP: www.ctp.eu

Haftungsausschluss

Die Prüfungshandlungen durch die Abschlussprüfer sind im Gange.

Diese Mitteilung enthält bestimmte zukunftsgerichtete Aussagen über die Finanzlage, die Betriebsergebnisse und die Geschäftstätigkeit von CTP. Diese zukunftsgerichteten Aussagen können durch die Verwendung von zukunftsgerichteter Terminologie identifiziert werden, einschließlich der Begriffe "glaubt", "schätzt", "plant", "projiziert", "antizipiert", "erwartet", "beabsichtigt", "zielt ab", "kann", "zielt ab", "wahrscheinlich", "würde", "könnte", "kann haben", "wird" oder "sollte" oder, in jedem Fall, deren negative oder andere Varianten oder vergleichbare Terminologie. Zukunftsgerichtete Aussagen können und werden oft erheblich von den tatsächlichen Ergebnissen abweichen. Aus diesem Grund sollte kein unangemessener Einfluss auf zukunftsgerichtete Aussagen genommen werden. Diese Pressemitteilung enthält Insiderinformationen im Sinne von Artikel 7 Absatz 1 der Verordnung (EU) 596/2014 vom 16. April 2014 (Marktmissbrauchsverordnung).

[1] Ungeprüft

[2] Mit einer Mischung aus lokalem und EU-27-/Eurozonen-VPI, nur begrenzte Anzahl an Obergrenzen.

[3] Ausstehender Betrag nach Abwicklung des Übernahmeangebots am 28. Juni 2024.

Melden Sie sich für unseren Newsletter an

Erhalten Sie die neuesten Erkenntnisse vom Marktführer für Industrieimmobilien direkt in Ihren Posteingang.