CTP N.V. Q3-2025 Ergebnisse

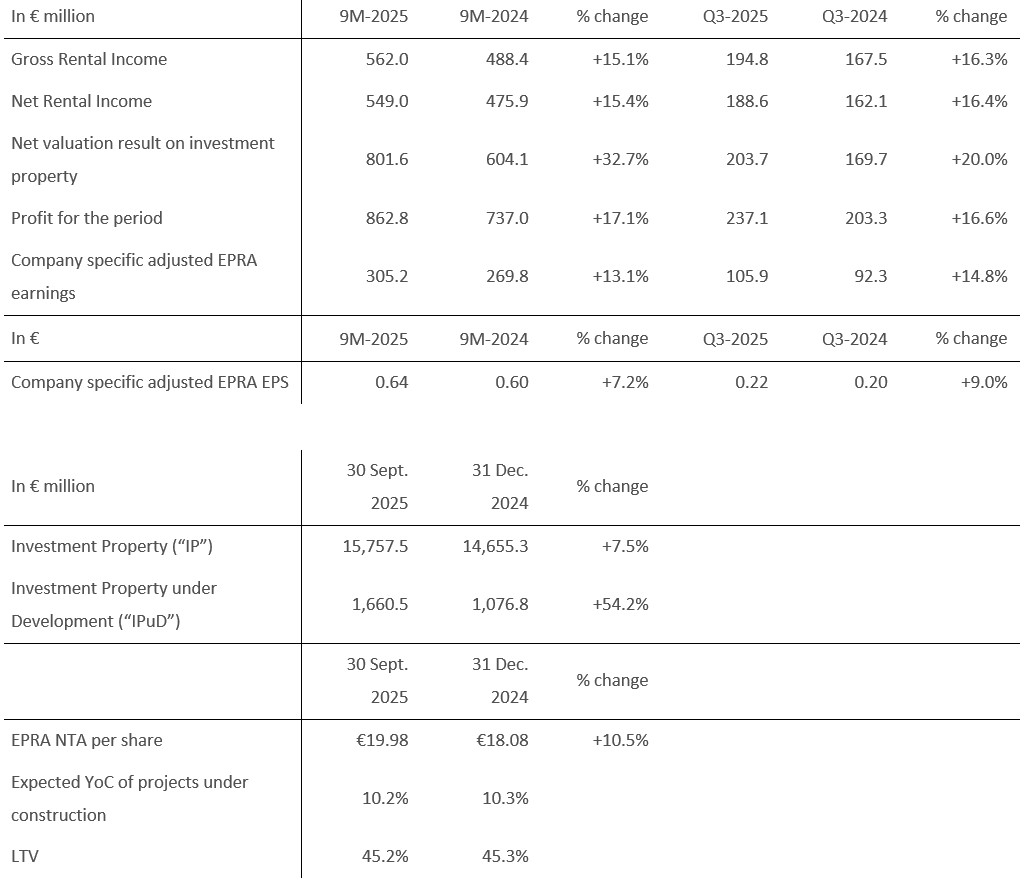

Die Nettomieteinnahmen stiegen im Vergleich zum Vorjahr um 15,41 TP7T, das flächenbereinigte Mietwachstum betrug 4,51 TP7T und der EPR NTA je Aktie stieg im Vergleich zum Vorjahr um 14,01 TP7T auf 19,98 €.

AMSTERDAM, 6. November 2025 CTP NV (CTPNV.AS) (“CTP”, die “Gruppe” oder das “Unternehmen”) steigerte in den ersten neun Monaten des Jahres die Bruttomieteinnahmen im Vergleich zum Vorjahr um 15,11 % auf 562 Mio. € und verzeichnete ein flächenbereinigtes Mietwachstum von 4,51 %, das hauptsächlich auf Indexierungen und Anpassungen bei Neuverhandlungen und auslaufenden Mietverträgen zurückzuführen ist. Zum 30. September 2025 stiegen die annualisierten Mieteinnahmen auf 778 Mio. €, während die Auslastung unverändert bei 931 % lag und die Mieteinzugsquote 99,81 % betrug.

In den ersten neun Monaten des Geschäftsjahres 2025 realisierte CTP 553.000 m² Gewerbefläche mit einer Rendite auf die Kosten (YoC) von 10,31 TP7T. Davon waren zum Zeitpunkt der Fertigstellung 1.001 TP7T vermietet, wodurch sich das bestehende Portfolio der Gruppe auf 13,8 Millionen m² vermietbarer Fläche (GLA) erhöhte. Der Bruttovermögenswert (GAV) stieg um 10,61 TP7T auf 17,7 Milliarden Euro bzw. um 16,01 TP7T im Vergleich zum Vorjahr. Der Nettoinventarwert (NAV) je Aktie (EPRA) erhöhte sich in den ersten neun Monaten des Geschäftsjahres 2025 um 10,51 TP7T auf 19,98 Euro bzw. um 14,01 TP7T im Vergleich zum Vorjahr.

Das konzernspezifische bereinigte EPRA-Ergebnis stieg im Jahresvergleich um 13,11 % auf 305,2 Mio. €. Der konzernspezifische bereinigte EPRA-Gewinn je Aktie von CTP betrug 0,64 €, ein Anstieg um 7,21 %. Da sich Auslieferungen und Nettoentwicklungserträge auf die zweite Jahreshälfte konzentrierten, ist der Konzern weiterhin auf Kurs, seine Prognose von 0,86 € bis 0,88 € für 2025 zu erreichen. Dies entspricht einem Wachstum von 81 % bis 101 % gegenüber 2024.

Zum 30. September 2025 beliefen sich die im Bau befindlichen Projekte auf insgesamt 2,0 Millionen Quadratmeter mit einer erwarteten Bauzeit von 10,21 TP7T und potenziellen Mieteinnahmen von 165 Millionen Euro bei vollständiger Vermietung. Ein Großteil dieser Projekte wird im Jahr 2025 fertiggestellt, und CTP rechnet weiterhin damit, in diesem Jahr zwischen 1,3 und 1,6 Millionen Quadratmeter zu realisieren.

Der Grundstücksbestand der Gruppe umfasste 25,7 Millionen m², wovon 22,0 Millionen m² im Eigentum der Gruppe stehen und in der Bilanz ausgewiesen sind. Dieser Grundstücksbestand sichert CTP ein erhebliches zukünftiges Wachstumspotenzial. 901 Millionen m² befinden sich in der Nähe bestehender Gewerbeparks (57 Millionen m² in bestehenden Parks, 33 Millionen m² in neuen Parks mit einem Potenzial von über 100.000 m² vermietbarer Fläche). In Kombination mit der branchenführenden Kapitalrendite (YoC) erwartet CTP, auch in den kommenden Jahren ein zweistelliges Nettovermögenswachstum (NTA) zu erzielen.

Die Stärke der CTP-Plattform wurde im September durch die Heraufstufung des Kreditratings von S&P von BBB- auf BBB mit stabilem Ausblick unterstrichen. Diese Heraufstufung folgt der Entscheidung von Moody’s im zweiten Quartal 2025, den Ausblick für CTP von stabil auf positiv anzuheben.

Wir verfügen über eine Grundstücksbank von 25,7 Millionen Quadratmetern mit einem vielversprechenden Entwicklungspotenzial von über 5 Milliarden Euro, was erhebliches Aufwärtspotenzial für die weitere Wertsteigerung bietet. Unser einzigartiges, integriertes Modell als Betreiber, Projektentwickler und Wachstumsplattform ermöglicht es uns, Chancen sowohl in unseren bestehenden als auch in potenziellen neuen Märkten zu nutzen.

Strukturelle Trends wie Nearshoring beschleunigen sich, was sich im kontinuierlichen Wachstum asiatischer Produktionsunternehmen in unserem Portfolio widerspiegelt. In Mittel- und Osteuropa verzeichnen wir weiterhin ein starkes Wachstum des Binnenkonsums, während wir in Deutschland von der Modernisierung der Wirtschaft profitieren. Dank unserer Größe, der Qualität unseres Portfolios und unserer Entwicklungspipeline ist CTP bestens positioniert, um von diesen Trends zu profitieren und unser Ziel von 30 Millionen Quadratmetern vermietbarer Fläche bis zum Jahr 2030 zu erreichen.”

Wichtigste Highlights

Anhaltend starke Mieternachfrage treibt Mietwachstum

In den ersten neun Monaten des Jahres 2025 schloss CTP Mietverträge über 1.577.000 m² ab, ein Anstieg um 61.000.000 Tsd. gegenüber dem Vorjahreszeitraum. Die durchschnittliche Monatsmiete pro m² betrug 5,86 € (9M-2024: 5,63 €). Bereinigt um länderspezifische Unterschiede stiegen die Mieten im Durchschnitt um 61.000.000 Tsd.

| Unterzeichnete Mietverträge nach Quadratmetern | Q1 | Q2 | Q3 | YTD | Q4 | FY |

| 2023 | 297,000 | 552,000 | 585,000 | 1,435,000 | 542,000 | 1,976,000 |

| 2024 | 336,000 | 582,000 | 577,000 | 1,495,000 | 618,000 | 2,113,000 |

| 2025 | 416,000 | 599,000 | 562,000 | 1,577,000 |

| Durchschnittliche monatliche Mietverträge pro Quadratmeter (€) | Q1 | Q2 | Q3 | YTD | Q4 | FY |

| 2023 | 5.31 | 5.56 | 5.77 | 5.60 | 5.81 | 5.69 |

| 2024 | 5.65 | 5.55 | 5.69 | 5.63 | 5.79 | 5.68 |

| 2025 | 6.17 | 5.91 | 5.64 | 5.86 |

Insgesamt wurden 73% der Mietverträge mit bestehenden Mietern abgeschlossen, was dem Geschäftsmodell von CTP entspricht, mit bestehenden Mietern in bestehenden Parks zu wachsen.

Cashflow-Generierung durch Bestandsportfolio und Akquisitionen

Der durchschnittliche Marktanteil von CTP in Tschechien, Rumänien, Ungarn und der Slowakei belief sich zum 30. September 2025 auf 28,31 TP7T. Das Unternehmen ist weiterhin der größte Eigentümer und Entwickler von Industrie- und Logistikimmobilien in diesen Märkten. Auch in Serbien und Bulgarien ist die Gruppe Marktführer.

Mit über 1.500 Kunden verfügt CTP über einen breit gefächerten und diversifizierten internationalen Mieterstamm, der sich aus renommierten Unternehmen mit starker Bonität zusammensetzt. Die Mieter von CTP repräsentieren eine Vielzahl von Branchen, darunter Fertigung, Hightech/IT, Automobilindustrie, E-Commerce, Einzel- und Großhandel sowie Logistikdienstleister (3PL). Der Mieterstamm ist hochgradig diversifiziert, wobei kein einzelner Mieter mehr als 2,51 TP7 Tsd. des jährlichen Mietvolumens des Unternehmens ausmacht, was zu einem stabilen Einkommensstrom führt. Die 50 größten Mieter von CTP tragen lediglich 32,71 TP7 Tsd. zum Mietvolumen bei, und die überwiegende Mehrheit der Kunden mietet Flächen in mehreren CTParks.

Die Auslastung des Unternehmens liegt weiterhin bei 931 TP7T (Geschäftsjahr 2024: 931 TP7T). Die Kundenbindungsrate der Gruppe ist mit 821 TP7T (Geschäftsjahr 2024: 871 TP7T) weiterhin hoch und unterstreicht die Fähigkeit von CTP, langjährige Kundenbeziehungen optimal zu nutzen. Die durchschnittliche Restlaufzeit des Portfolios (WAULT) betrug 6,1 Jahre (Geschäftsjahr 2024: 6,4 Jahre) und liegt damit im Rahmen des Unternehmensziels von über 6 Jahren.

Die Mieteinzugsquote lag in den ersten neun Monaten des Jahres 2025 bei 99,81 TP7T (Geschäftsjahr 2024: 99,81 TP7T), wobei sich das Zahlungsverhalten der Mieter nicht verschlechtert hat.

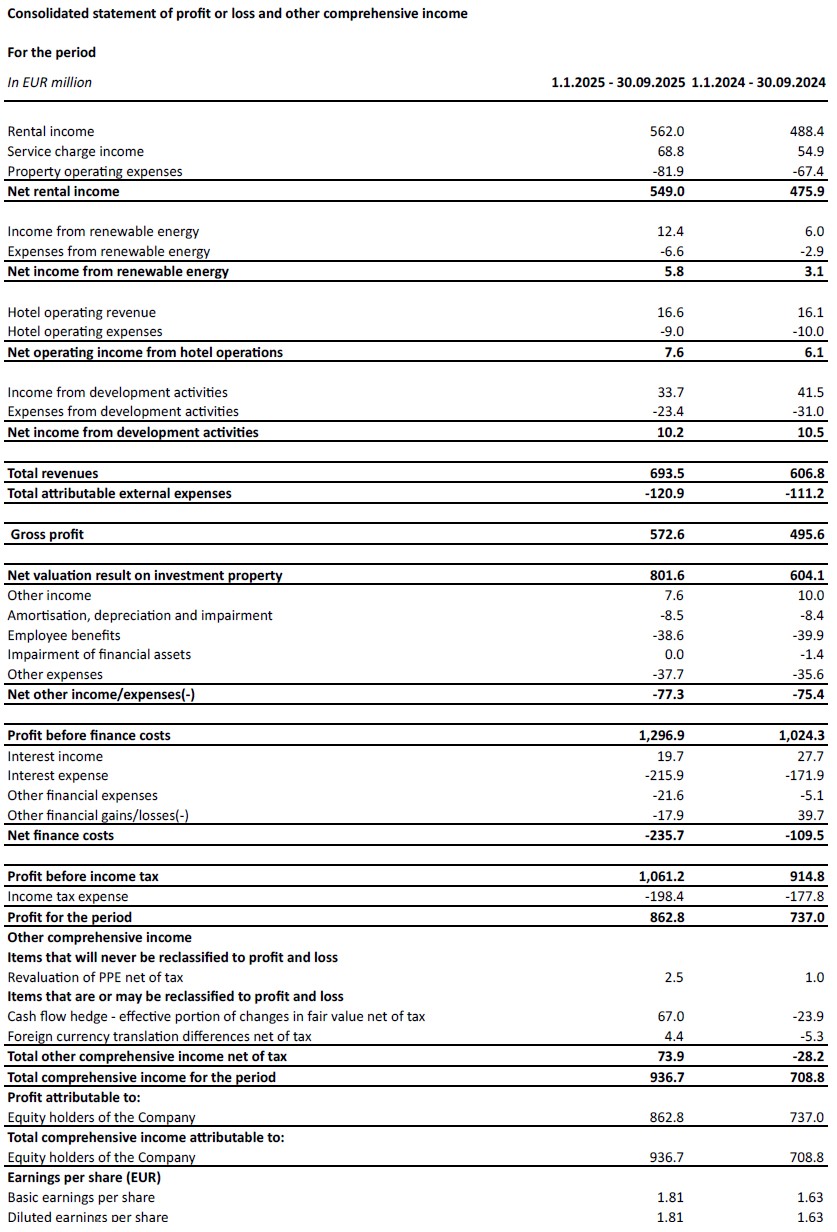

Die Mieteinnahmen beliefen sich in den ersten neun Monaten bis 2025 auf 562 Millionen Euro, ein absoluter Anstieg um 15,11 Billionen Euro gegenüber dem Vorjahr. Dieser Anstieg ist hauptsächlich auf neue Objekte und flächenbereinigtes Wachstum zurückzuführen. Flächenbereinigt stiegen die Mieteinnahmen um 4,51 Billionen Euro, was auf Indexierungen und Anpassungen bei Neuverhandlungen und auslaufenden Mietverträgen zurückzuführen ist.

Der Konzern hat Maßnahmen zur Begrenzung von Servicegebührenverlusten ergriffen, was zu einer Verbesserung des Verhältnisses von Nettomieteinnahmen zu Mieteinnahmen von 97,41 TP7T in den ersten neun Monaten des Jahres 2024 auf 97,71 TP7T in den ersten neun Monaten des Jahres 2025 führte. Folglich stiegen die Nettomieteinnahmen im Jahresvergleich um 15,41 TP7T.

Ein zunehmender Anteil der Mieteinnahmen aus dem Anlageportfolio von CTP profitiert von einem Inflationsschutz. Seit Ende 2019 enthalten die neuen Mietverträge der Gruppe eine an den Verbraucherpreisindex gekoppelte Indexierungsklausel, die jährliche Mieterhöhungen auf Basis des höheren der folgenden Werte berechnet:

- eine feste Erhöhung von 1,5%-2,5% pro Jahr; oder

- der Verbraucherpreisindex[1].

Zum 30. September 2025 beinhalten 721 TP7T der vom Portfolio des Konzerns generierten Erträge diese doppelte Indexierungsklausel, und der Konzern geht davon aus, dass dieser Betrag weiter steigen wird.

Das Rückfallpotenzial belief sich auf 13,71 TP7T. Neue Mietverträge wurden kontinuierlich über dem geschätzten Mietwert (“ERV”) abgeschlossen, was ein anhaltend starkes Marktwachstum bei den Mieten und eine stützende Bewertung belegt.

Die annualisierten Mieteinnahmen beliefen sich zum 30. September 2025 auf 778 Millionen Euro, ein Anstieg um 10,81 TP7T gegenüber dem Vorjahr, was das starke Cashflow-Wachstum des Anlageportfolios von CTP verdeutlicht.

Die Projekte im Zeitraum 9M-2025 wurden mit einem YoC von 10,3% und einem Let-Wert von 100% bei Auslieferung realisiert.

CTP setzte seine disziplinierten Investitionen in seine hochprofitable Pipeline fort.

In den ersten neun Monaten des Jahres 2025 stellte die Gruppe 553.000 m² vermietbare Fläche (GLA) fertig (Vorjahr: 545.000 m²). Die Projekte wurden mit einem Fertigstellungsjahr von 10,31 TP7T übergeben, 1001 TP7T sind vermietet und generieren vertraglich vereinbarte jährliche Mieteinnahmen von 35,5 Mio. €. Wie üblich konzentrieren sich die Übergaben im Jahr 2025 auf das vierte Quartal.

Während die durchschnittlichen Baukosten im Jahr 2022 bei rund 550 € pro Quadratmeter lagen, erreichten sie in den Jahren 2023 und 2024 500 € pro Quadratmeter und blieben in den ersten neun Monaten bis 2025 stabil. Dies ermöglicht es dem Konzern, weiterhin seine branchenführende Wertschöpfung von über 101.000.000 Tonnen zu erzielen, was auch durch das einzigartige Parkmodell von CTP sowie die hauseigene Bau- und Beschaffungskompetenz unterstützt wird.

Zum 30. September 2025 befanden sich 2,0 Millionen m² Gebäudefläche der Gruppe im Bau, mit potenziellen Mieteinnahmen von 165 Millionen Euro und einer erwarteten durchschnittlichen Nutzungsdauer (YoC) von 10,21 TP7T. CTP kann auf eine langjährige Erfolgsbilanz bei der Erzielung nachhaltigen Wachstums durch mieterorientierte Entwicklung in seinen bestehenden Gewerbeparks zurückblicken. 781 TP7T der im Bau befindlichen Projekte der Gruppe befinden sich in bestehenden Parks, während 101 TP7T in neuen Parks entstehen, die das Potenzial haben, auf über 100.000 m² vermietbare Fläche (GLA) ausgebaut zu werden. Die geplanten Fertigstellungen im Jahr 2025 belaufen sich auf 631 TP7T, gegenüber 351 TP7T im Geschäftsjahr 2024. Die Vorvermietungsquote in bestehenden Parks lag bei 581 TP7T, während sie in neuen Parks 761 TP7T betrug, was das geringe Risiko der Projektpipeline unterstreicht. CTP rechnet damit, bei Fertigstellung 801 bis 901 Einheiten vorzuvermieten, was der bisherigen Entwicklung entspricht. Da CTP in den meisten Märkten als Generalunternehmer agiert, hat das Unternehmen die volle Kontrolle über den Ablauf und den Zeitplan der Übergaben. So kann CTP die Bauzeit je nach Mieternachfrage anpassen und den Mietern gleichzeitig Flexibilität hinsichtlich ihrer Bauanforderungen bieten.

Die Gruppe rechnet im Jahr 2025 mit der Fertigstellung von 1,3 bis 1,6 Millionen Quadratmetern Bürofläche, abhängig von der Mieternachfrage. Die bereits unterzeichneten Mietverträge über 151.000 Quadratmeter für zukünftige Projekte – deren Bau noch nicht begonnen hat – belegen die anhaltend hohe Nachfrage der Mieter.

Der Grundstücksbestand von CTP belief sich zum 30. September 2025 auf 25,7 Millionen m² (31. Dezember 2024: 26,4 Millionen m²) und wird maßgeblich dazu beitragen, das Ziel von 30 Millionen m² vermietbarer Fläche bis 2030 zu erreichen. Die Gruppe konzentriert sich auf die Nutzung ihres bestehenden Grundstücksbestands und achtet gleichzeitig auf eine disziplinierte Kapitalallokation für die Aufstockung des Bestands. 571 Millionen m² des Grundstücksbestands befinden sich in bestehenden Parks von CTP, während 331 Millionen m² in oder angrenzend an neue Parks liegen, die ein Wachstumspotenzial auf über 100.000 m² haben. 151 Millionen m² des Grundstücksbestands wurden durch Optionen besichert, die verbleibenden 851 Millionen m² befanden sich im Eigentum des Unternehmens und sind entsprechend in der Bilanz ausgewiesen.

Bei einem Bebauungsverhältnis von 2 m² Grundstück zu 1 m² Bruttogeschossfläche (BGF) kann CTP auf seinem gesicherten Grundstücksbestand rund 13 Millionen m² BGF errichten. Die Grundstücke von CTP werden in der Bilanz mit rund 60 € pro m² geführt, die Baukosten belaufen sich im Durchschnitt auf rund 500 € pro m², was Gesamtinvestitionskosten von rund 620 € pro m² ergibt. Das bestehende Portfolio der Gruppe wird mit rund 1.040 € pro m² bewertet, woraus sich ein Wertsteigerungspotenzial von rund 400 € pro bebautem m² ergibt.

Monetarisierung des Energiegeschäfts

CTP setzt seinen Expansionsplan für den Ausbau von Photovoltaikanlagen fort. Bei durchschnittlichen Kosten von ~750.000 € pro MWp strebt die Gruppe für diese Investitionen einen YoC von 15% an.

CTP verfügt über eine installierte PV-Leistung von 149 MWp, von denen 123,5 MWp voll betriebsbereit sind.

In den ersten neun Monaten bis 2025 beliefen sich die Einnahmen aus erneuerbaren Energien auf 12,4 Millionen Euro, ein Anstieg um 1081.070 Tonnen gegenüber dem Vorjahr, der hauptsächlich auf den Ausbau der installierten Kapazitäten im Laufe des Jahres 2024 zurückzuführen ist.

Die Nachhaltigkeitsbestrebungen von CTP gehen Hand in Hand mit der steigenden Nachfrage der Mieter nach grüner Energie aus Photovoltaikanlagen, da diese ihnen i) eine verbesserte Energiesicherheit, ii) niedrigere Betriebskosten, iii) die Einhaltung verschärfter Vorschriften, iv) die Erfüllung der Anforderungen ihrer Kunden und v) die Möglichkeit bieten, ihre eigenen ESG-Ambitionen zu verwirklichen.

Bewertungsergebnis durch Pipeline und positive Neubewertung des Bestandsportfolios getrieben

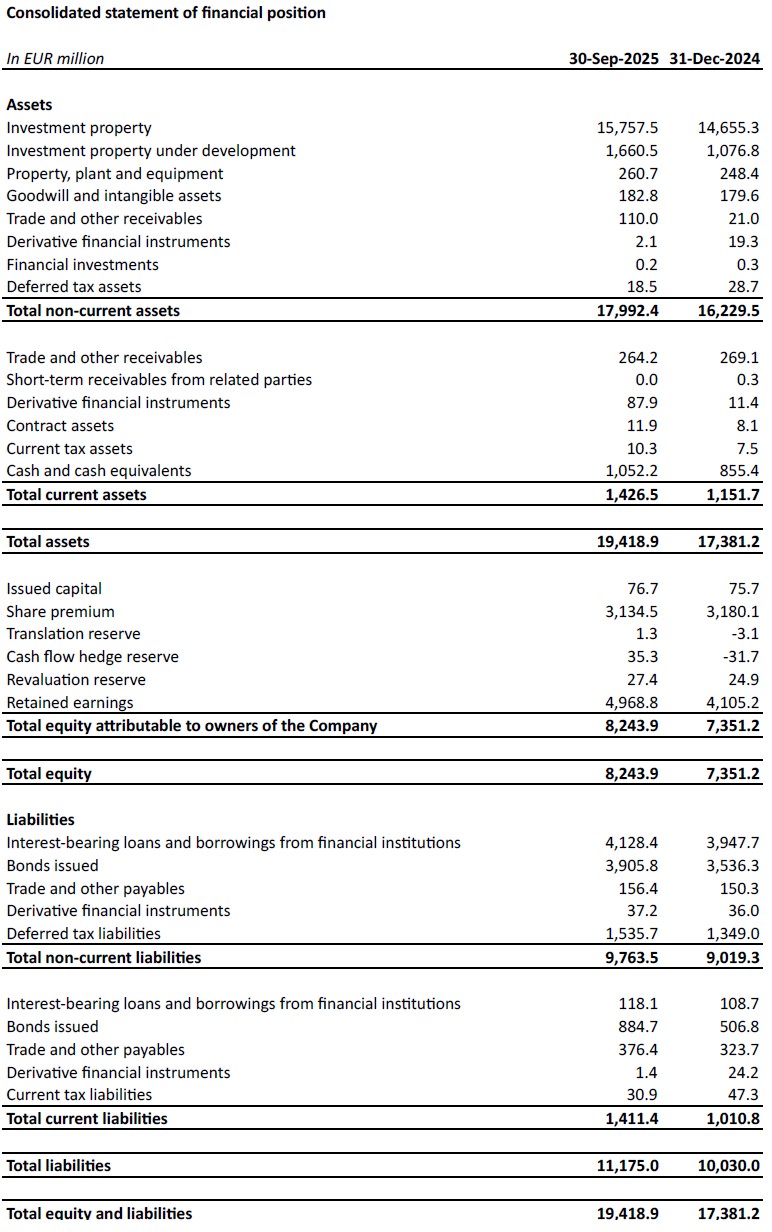

Der Wert der Anlageimmobilien (“IP”) stieg von 14,7 Milliarden Euro zum 31. Dezember 2024 auf 15,8 Milliarden Euro zum 30. September 2025. Dies ist auf die Übertragung abgeschlossener Projekte von der Anlageimmobilien-Entwicklung (“IPuD”) in die Anlageimmobilien und eine positive Neubewertung des bestehenden Portfolios zurückzuführen.

Das IPuD stieg vom 31. Dezember 2024 um 54,21 TP7T auf 1,7 Milliarden Euro zum 30. September 2025. Dies ist auf die getätigten Investitionen, die Neubewertung aufgrund des gestiegenen Vorvermietungs- und Baufortschritts sowie den Beginn neuer Bauprojekte in den ersten neun Monaten des Jahres 2025 zurückzuführen.

Das Bruttoinlandsprodukt (GAV) stieg zum 30. September 2025 auf 17,7 Milliarden Euro, ein Plus von 10,61 Milliarden US-Dollar gegenüber dem 31. Dezember 2024.

Für die Ergebnisse des ersten und dritten Quartals wurden lediglich die IPuD-Projekte neu bewertet. Die Neubewertung im Zeitraum 9M-2025 belief sich auf 801,6 Millionen Euro und resultierte aus der positiven Neubewertung der IPuD-Projekte (+385,2 Millionen Euro), der Grundstücksreserven (+43,3 Millionen Euro) und der bestehenden Vermögenswerte (+373,0 Millionen Euro).

CTP erwartet aufgrund der anhaltenden Mieternachfrage, die durch die langfristigen Wachstumstreiber in der CEE-Region positiv beeinflusst wird, ein weiteres positives Wachstum der ERV-Werte. Die Mietpreise in CEE bleiben erschwinglich, trotz des starken Wachstums, da sie von einem deutlich niedrigeren absoluten Niveau als in Westeuropa ausgingen. Real liegen die Mieten in vielen mittel- und osteuropäischen Märkten (CEE) immer noch unter dem Niveau von 2010.

Das Portfolio der Gruppe weist konservative Bewertungsrenditen von 7,01 TP7T auf. Es wird erwartet, dass sich die Renditedifferenz zwischen Logistikunternehmen in Mittel- und Osteuropa und Westeuropa im Laufe der Zeit verringern wird, bedingt durch die höheren Wachstumserwartungen für die Region Mittel- und Osteuropa und die zunehmende Aktivität an den Investitionsmärkten.

Der Nettoinventarwert (NAV) je Aktie nach EPRA stieg von 18,08 € zum 31. Dezember 2024 auf 19,98 € zum 30. September 2025. Dies entspricht einem Anstieg von 10,51 TP7T in den ersten neun Monaten des Jahres 2025 und einem Anstieg von 14,01 TP7T im Vergleich zum Vorjahr. Der Anstieg ist hauptsächlich auf die Neubewertung (+1,67 €) und den unternehmensspezifischen bereinigten EPRA-Gewinn je Aktie (+0,64 €) zurückzuführen. Demgegenüber standen die im Mai ausgezahlte Schlussdividende für 2024 (-0,30 €) und sonstige Sondereffekte (-0,11 €).

Robuste Bilanz und starke Liquiditätsposition

Im Einklang mit ihrem proaktiven und umsichtigen Ansatz profitiert die Gruppe von einer soliden Liquiditätsposition, um ihre Wachstumsambitionen zu finanzieren, mit festen Kosten für Schulden und einem konservativen Rückzahlungsprofil.

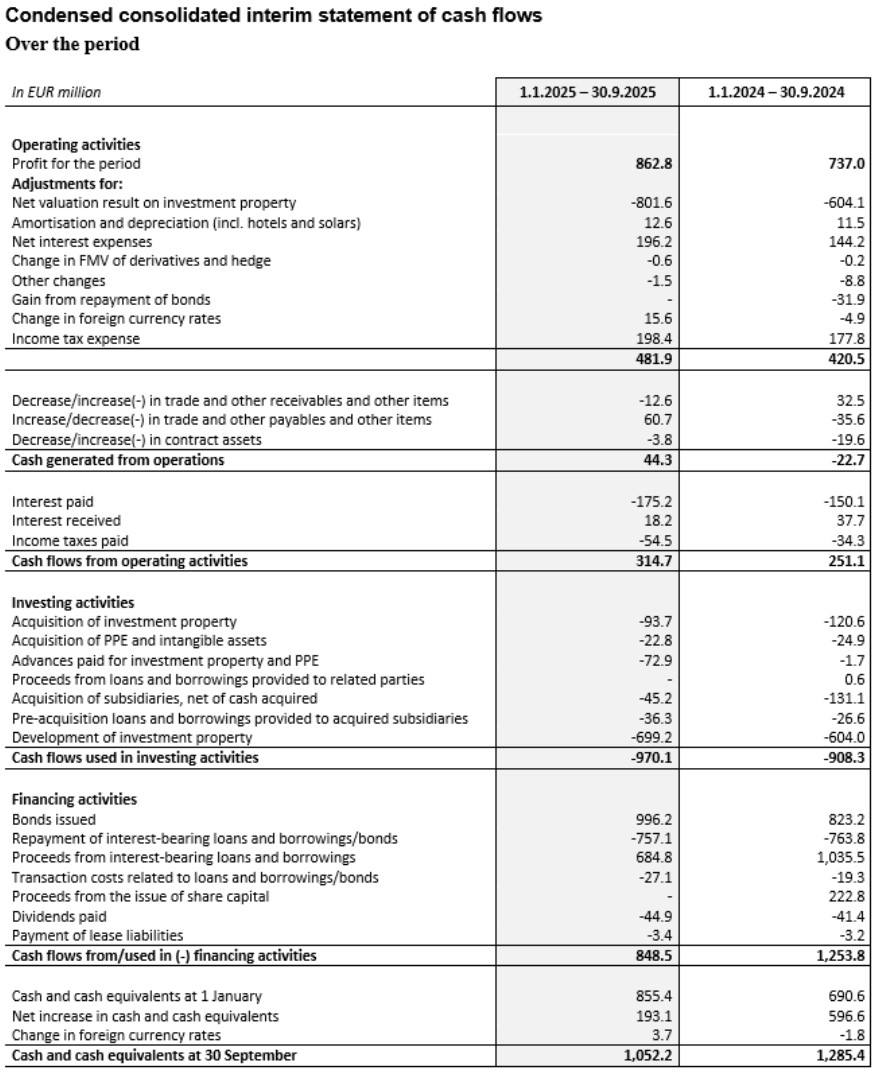

Im Zeitraum 9M-2025 sicherte sich die Gruppe 1,7 Milliarden Euro zur Finanzierung ihres organischen Wachstums:

- Eine grüne Anleihe mit zwei Tranchen im Wert von 1,0 Milliarden Euro, bestehend aus einer sechsjährigen Tranche über 500 Millionen Euro zu MS +145 Basispunkten und einem Kupon von 3,625% sowie einer zehnjährigen Tranche über 500 Millionen Euro zu MS +188 Basispunkten und einem Kupon von 4,25%;

- Eine fünfjährige, unbesicherte Kreditfazilität in Höhe von 30 Milliarden Yen (entspricht 185 Millionen Euro) bei einem Konsortium asiatischer Banken zu einem Zinssatz von TONAR +130 Basispunkten und fixen Gesamtkosten von 4,11 TP7T; und

- Eine unbesicherte, nachhaltigkeitsbezogene Kreditfazilität in Höhe von 500 Millionen Euro mit einer Laufzeit von fünf Jahren bei einem Konsortium aus 13 europäischen und asiatischen Banken zu festen Gesamtkosten von 3,71 TP7T.

Darüber hinaus emittierte CTP am 13. Oktober 2025 eine neue grüne Anleihe über 600 Millionen Euro mit einer Laufzeit von 6,5 Jahren, einem MS +118bps und einem Kupon von 3,625%.

CTP steuerte sein Bankkreditportfolio in den ersten neun Monaten des Jahres 2025 weiterhin aktiv. Für weitere besicherte Bankkredite in Höhe von 193 Millionen Euro wurde eine Margenreduzierung ausgehandelt, und ein 2023 aufgenommener unbesicherter Terminkredit in Höhe von 441 Millionen Euro wurde vorzeitig zurückgezahlt und durch den neuen unbesicherten Kredit in Höhe von 500 Millionen Euro refinanziert. Beides ermöglichte CTP erhebliche Zinsersparnisse und senkte somit die Gesamtkosten der Fremdfinanzierung.

Die Liquiditätslage des Konzerns belief sich auf 2,4 Milliarden Euro, bestehend aus 1,1 Milliarden Euro an liquiden Mitteln und einer nicht in Anspruch genommenen revolvierenden Kreditfazilität (RCF) von 1,3 Milliarden Euro.

Die durchschnittlichen Fremdkapitalkosten von CTP beliefen sich auf 3,21 TP7T (Geschäftsjahr 2024: 3,11 TP7T) und lagen damit aufgrund neuer Finanzierungen leicht über dem Wert zum Jahresende 2024. 99,91 TP7T der Schulden sind bis zur Fälligkeit festverzinst oder zinsgesichert.

Die Gruppe aktiviert keine Zinsen auf Bauvorhaben, daher sind alle Zinsaufwendungen in der Gewinn- und Verlustrechnung enthalten. Die durchschnittliche Restlaufzeit der Schulden betrug 4,8 Jahre (Geschäftsjahr 2024: 5,0 Jahre).

Die Gruppe tilgte im Juni 2025 eine Anleihe in Höhe von 272 Millionen Euro aus ihren verfügbaren liquiden Mitteln. Eine weitere Anleihe in Höhe von 185 Millionen Euro, die im Oktober 2025 fällig wurde, wurde ebenfalls aus liquiden Mitteln getilgt.

Der LTV von CTP belief sich zum 30. September 2025 auf 45,2%, was positiv auf die starke Neubewertung der in Entwicklung befindlichen Anlageimmobilien zurückzuführen ist.

Die ertragreicheren Vermögenswerte der Gruppe führen dank ihrer Bruttoportfoliorendite von 6,6% zu einem gesunden Niveau der Cashflow-Verschuldung, was sich auch im normalisierten Verhältnis von Nettoverschuldung zu EBITDA von 9,2x (GJ-2024: 9,1x) widerspiegelt, das die Gruppe unter 10x halten möchte.

Die Verschuldung der Gruppe setzte sich zum 30. September 2025 aus 681.070 unbesicherten Schulden und 321.070 besicherten Schulden zusammen, wobei im Rahmen der Bestimmungen zum Secured Debt Test und Unencumbered Asset Test ausreichend Spielraum vorhanden war.

Im Zuge der Rationalisierung der Preisgestaltung auf dem Anleihemarkt sind die Konditionen nun wettbewerbsfähiger als auf dem Bankkreditmarkt. Dies wird es dem Konzern ermöglichen, sich stärker auf unbesicherte Kredite zu konzentrieren.

| 30. September 2025 | Bund | |

| Test für besicherte Schulden | 14.9% | 40% |

| Test unbelasteter Vermögenswerte | 190.6% | 125% |

| Zinsdeckungsgrad | 2,5-fach | 1.5x |

Im dritten Quartal 2025 stufte S&P das Kreditrating von CTP von BBB- auf BBB mit stabilem Ausblick hoch. Im Januar 2025 erhielt CTP von der japanischen Ratingagentur JCR ein Kreditrating von A- mit stabilem Ausblick. Im zweiten Quartal 2025 hob Moody’s den Ausblick für das Baa3-Rating von stabil auf positiv an.

Leitfaden

Die Vermietungsdynamik bleibt stark, mit robuster Nachfrage und sinkendem Neubauangebot, was zu anhaltendem Mietwachstum führt. CTP ist bestens positioniert, um von diesen Trends zu profitieren. Die Projektpipeline der Gruppe ist hochprofitabel und mieterorientiert. Die durchschnittliche Mietdauer (YoC) der aktuellen Projektpipeline von CTP liegt weiterhin bei branchenführenden 10,21 TP7T. Die nächste Wachstumsphase ist bereits geplant und finanziert: Zum 30. September 2025 befanden sich 2,0 Millionen Quadratmeter im Bau. Ziel ist die Fertigstellung von 1,3 bis 1,6 Millionen Quadratmetern im Jahr 2025 und weiteren 1,4 bis 1,7 Millionen Quadratmetern im Jahr 2026.

Die solide Kapitalstruktur, die disziplinierte Finanzpolitik, der starke Zugang zum Kreditmarkt, die branchenführende Grundstücksreserve, die hauseigene Baukompetenz und die engen Mieterbeziehungen ermöglichen es CTP, seine Ziele zu erreichen. CTP erwartet für 2027 Mieteinnahmen in Höhe von 1,0 Milliarden Euro, die durch abgeschlossene Bauprojekte, Indexierung und Mietrückzahlungen getrieben werden. Auch das Ziel von 30 Millionen Quadratmetern vermietbarer Fläche bis 2030 wird voraussichtlich erreicht.

Der Konzern bestätigt seine Prognose für das bereinigte EPRA-EPS von 0,86 € bis 0,88 € für 2025. Da die geplante Akquisition in Rumänien nicht zustande kam, wird das Ergebnis nun eher am unteren Ende der Spanne erwartet. Das EPRA-EPS-Wachstum wird durch ein starkes organisches Wachstum getragen, mit einem flächenbereinigten Mietwachstum von rund 41.700 Billionen US-Dollar. Dieses Wachstum wird teilweise durch die höheren durchschnittlichen Fremdkapitalkosten aufgrund der (Re-)Finanzierung in den Jahren 2024 und 2025 kompensiert. Der Konzern erwartet, 2026 wieder ein zweistelliges EPRA-EPS-Wachstum zu erzielen.

Die Dividendenpolitik von CTP sieht eine Ausschüttung von 701.070 bis 801.070 des unternehmensspezifischen, bereinigten Gewinns je Aktie (EPRA) vor. Standardmäßig erfolgt die Dividende in Form von Aktien, Aktionäre können jedoch auch eine Barauszahlung wählen.

WEBCAST UND TELEFONKONFERENZ FÜR ANALYSTEN UND INVESTOREN

Heute um 9 Uhr (GMT) und 10 Uhr (MEZ) wird das Unternehmen eine Videopräsentation und eine Fragerunde für Analysten und Investoren über einen Live-Webcast und eine Telefonkonferenz abhalten.

Um den Live-Webcast zu sehen, registrieren Sie sich bitte im Voraus unter:

https://www.investis-live.com/ctp/68dce560eefece00147ba94d/vbqpg

Um an der Präsentation per Telefon teilzunehmen, wählen Sie bitte eine der folgenden Nummern und geben Sie den Teilnehmer-Zugangscode ein 128602.

Deutschland +49 32 22109 8334

Frankreich +33 9 70 73 39 58

Niederlande +31 85 888 7233

Vereinigtes Königreich +44 20 3936 2999

Vereinigte Staaten +1 646 664 1960

Drücken Sie *1, um eine Frage zu stellen, *2, um Ihre Frage zurückzuziehen, oder *0 für die Unterstützung durch die Vermittlung.

Eine Aufzeichnung wird innerhalb von 24 Stunden nach der Präsentation auf der Website des CTP zur Verfügung stehen: https://ctp.eu/investors/financial-results/

CTP-FINANZKALENDER

| Aktion | Datum |

| Ergebnisse des Geschäftsjahres 2025 | 26. Februar 2026 |

| Ergebnisse des 1. Quartals 2026 | 30. April 2026 |

| Jahreshauptversammlung | 20. Mai 2026 |

| Ergebnisse des 1. Halbjahres 2026 | 30. Juli 2026 |

| Kapitalmarkttage | September 2026 |

| Ergebnisse des 3. Quartals 2026 | 29. Oktober 2026 |

KONTAKTDATEN FÜR ANFRAGEN VON ANALYSTEN UND INVESTOREN:

Maarten Otte, Leiter Investor Relations und Kapitalmärkte

Mobil: +420 730 197 500

E-Mail: [email protected]

Pavel Švihálek, Finanzierungs- und IR-Manager

Mobil: +420 724 928 828

E-Mail: [email protected]

KONTAKTANGABEN FÜR MEDIENANFRAGEN:

E-Mail: [email protected]

Über CTP

CTP ist Europas größter börsennotierter Eigentümer, Entwickler und Verwalter von Logistik- und Industrieimmobilien nach Bruttomietfläche und besitzt zum 30. September 2025 13,8 Millionen m² vermietbare Fläche in 10 Ländern. CTP zertifiziert alle Neubauten nach BREEAM Very Good oder besser und erhielt von Sustainalytics ein ESG-Rating mit vernachlässigbarem Risiko, was das Engagement des Unternehmens für nachhaltiges Wirtschaften unterstreicht. Weitere Informationen finden Sie auf der Unternehmenswebsite von CTP. www.ctp.eu

Haftungsausschluss

Diese Mitteilung enthält bestimmte zukunftsgerichtete Aussagen über die Finanzlage, die Betriebsergebnisse und die Geschäftstätigkeit von CTP. Diese zukunftsgerichteten Aussagen können durch die Verwendung von zukunftsgerichteter Terminologie identifiziert werden, einschließlich der Begriffe "glaubt", "schätzt", "plant", "projiziert", "antizipiert", "erwartet", "beabsichtigt", "zielt ab", "kann", "zielt ab", "wahrscheinlich", "würde", "könnte", "kann haben", "wird" oder "sollte" oder, in jedem Fall, deren negative oder andere Varianten oder vergleichbare Terminologie. Zukunftsgerichtete Aussagen können und werden oft erheblich von den tatsächlichen Ergebnissen abweichen. Aus diesem Grund sollte kein unangemessener Einfluss auf zukunftsgerichtete Aussagen genommen werden. Diese Pressemitteilung enthält Insiderinformationen im Sinne von Artikel 7 Absatz 1 der Verordnung (EU) 596/2014 vom 16. April 2014 (Marktmissbrauchsverordnung).

[1] Mit einer Mischung aus lokalem und EU-27-/Eurozonen-VPI, nur begrenzte Anzahl an Obergrenzen.

Melden Sie sich für unseren Newsletter an

Erhalten Sie die neuesten Erkenntnisse vom Marktführer für Industrieimmobilien direkt in Ihren Posteingang.