Rezultate CTP NV H1-2024

CTP raportează EPRA ajustat la nivel de companie de 0,40 EUR, în creștere cu 11,21 TP3T față de anul trecut, determinat de creșterea puternică a chiriilor la nivel similar, de 4,8%; EPRA NTA per acțiune până la 17,05 EUR

AMSTERDAM, 8 august 2024 – CTP NV (CTPNV.AS), („CTP”, „Grupul” sau „Compania”) a înregistrat în S1-2024 Venituri din chirii de 320,9 milioane EUR, în creștere cu 14,4% față de anul trecut și creștere comparabilă față de anul precedent de 4,81 TP3T, determinată în principal de indexare și revenire la renegocieri și contracte de închiriere care expiră. La 30 iunie 2024, venitul anualizat din chirie a fost de 679,0 milioane, iar gradul de ocupare la jumătatea anului a fost de 93%.

În prima jumătate a anului, CTP a livrat 328.000 mp la un an de activitate de 10,71 TP3T și 921 TP3T închiriați la finalizare, aducând portofoliul permanent al Grupului la 12,4 milioane mp de GLA, în timp ce valoarea brută a activelor („GAV”) a crescut cu 8,51 TP3T la 14 euro. miliard. Reevaluarea similară a ajuns la 3,0%, determinată de creșterea ERV de 2,9%, cu randamente stabile. EPRA NTA pe acțiune a crescut cu 7,11 TP3T în prima jumătate a anului, la 17,05 EUR.

Câștigurile EPRA ajustate specifice companiei au crescut cu 11,71 TP3T pe an, la 87,4 milioane EUR. EPS EPRA ajustat specific companiei CTP sa ridicat la 0,20 EUR, o creștere de 10,71 TP3T. Grupul își confirmă orientarea EPRA EPS ajustată specifică companiei de 0,80 EUR – 0,82 EUR pentru 2024.

La 30 iunie 2024, proiectele în construcție totalizau 2,0 milioane mp, dintre care o mare parte vor fi livrate în 2024, cu un venit potențial din chirii de 148 milioane EUR atunci când sunt închiriate integral și un randament estimat la cost de 10,31 TP3T.

Banca de teren a Grupului de 25,5 milioane mp, din care 20,3 milioane mp sunt deținute și aflate în bilanț, oferă CTP un potențial substanțial de creștere în viitor. Având un an de activitate lider în industrie, CTP are un potențial de reevaluare de 350 EUR pe metru pătrat de GLA construit. În combinație cu palmaresul Grupului de a livra peste 10% noi GLA pe an, CTP se așteaptă să poată continua să genereze o creștere de două cifre a NTA în anii următori.

Ne așteptăm să vedem o creștere suplimentară a chiriilor pe piață în următorii ani, în timp ce randamentele au atins un vârf, ceea ce duce la un punct de inflexiune în ceea ce privește valorile proprietăților, cu evaluarea similară a portofoliului permanent crescând cu 3,0% în prima jumătate a anului.

Cererea de bunuri imobiliare industriale și logistice din regiunea ECE este determinată de factorii structurali ai cererii, cum ar fi profesionalizarea lanțurilor de aprovizionare de către 3PL, comerțul electronic și nearshoringul și friend-shoringul ocupanților, deoarece regiunea ECE oferă cea mai bună locație de cost din Europa. . Avem acum aproape 10% din portofoliul nostru închiriat chiriașilor asiatici care produc în Europa pentru Europa.

De la IPO-ul nostru din martie 2021, ne-am dublat cu mai mult decat veniturile din GLA, terenuri și din chirie. Acesta este doar începutul, deoarece următoarea fază de creștere este deja blocată cu 2 milioane de metri pătrați de GLA în construcție și un teren de peste 25 de milioane de metri pătrați, ceea ce ne va permite să generăm și în anii următori creșterea NTA cu două cifre.”

Puncte cheie

| În milioane de euro | H1-2024 | H1-2023 | % schimbare | Q2-2024 | Q2-2023 | % schimbare |

| Venit brut din chirie | 320.9 | 280.4 | +14.4% | 163.3 | 144.4 | +13.1% |

| Venituri nete din chirii | 313.8 | 268.3 | +17.0% | 160.2 | 137.6 | +16.4% |

| Rezultatul net al evaluării investițiilor imobiliare | 436.7 | 417.2 | +4.7% | 270.0 | 208.9 | +29.2% |

| Profitul perioadei | 533.7 | 469.6 | +13.6% | 306.8 | 244.2 | +25.7% |

| Câștiguri EPRA ajustate specifice societății | 177.6 | 158.1 | +12.4% | 90.2 | 79.8 | +13.0% |

| În euro | H1-2024 | H1-2023 | % schimbare | Q2-2024 | Q2-2023 | % schimbare |

| EPRA EPS ajustat EPRA specific societății | 0.40 | 0.36 | +11.2% | 0.20 | 0.18 | +11.7% |

| În milioane de euro | 30 iunie 2024 | 31 decembrie 2023 | % schimbare | |||

| Investiții imobiliare ("PI") | 13,012.7 | 12,039.2 | +8.1% | |||

| Investiții imobiliare în curs de dezvoltare ("IPuD") | 1,530.9 | 1,359.6 | +12.6% | |||

| 30 iunie 2024 | 31 decembrie 2023 | % schimbare | ||||

| EPRA NTA pe acțiune | €17.05 | €15.92 | +7.1% | |||

| YoC preconizat pentru proiectele în construcție | 10.3% | 10.3% | ||||

| LTV | 46.2% | 46.0% |

Cererea continuă și puternică a chiriașilor conduce la creșterea chiriilor

În S1-2024, CTP a semnat contracte de închiriere pentru 918.000 mp, o creștere de 8% față de S1-2023, cu venituri anuale contractate din chirie de 61,5 milioane EUR și o chirie medie lunară pe mp de 5,59 EUR (S1-2023: 5,47 EUR) . Ajustând pentru diferența de mix de țară, chiriile au crescut în medie cu 8%.

| Contracte de închiriere semnate pe mp | Q1 | Q2 | YTD | Q3 | Î4 | FY |

| 2022 | 441,000 | 452,000 | 893,000 | 505,000 | 485,000 | 1,883,000 |

| 2023 | 297,000 | 552,000 | 849,000 | 585,000 | 542,000 | 1,976,000 |

| 2024 | 336,000 | 582,000 | 918,000 |

| Chirie medie lunară a contractelor de închiriere semnate pe mp (€) | Q1 | Q2 | YTD | Q3 | Î4 | FY |

| 2022 | 4.87 | 4.89 | 4.88 | 4.75 | 4.80 | 4.82 |

| 2023 | 5.31 | 5.56 | 5.47 | 5.77 | 5.81 | 5.69 |

| 2024 | 5.65 | 5.55 | 5.59 |

Aproximativ două treimi din aceste contracte de închiriere au fost încheiate cu chiriași existenți, în conformitate cu modelul de afaceri al CTP, care constă în a crește cu chiriașii existenți în parcurile existente.

Generarea fluxului de numerar prin portofoliu permanent și achiziții

Cota medie de piață a CTP în Republica Cehă, România, Ungaria și Slovacia se ridică la 27,5% la 30 septembrie 2023 și rămâne cel mai mare proprietar și dezvoltator de active imobiliare industriale și logistice pe aceste piețe. Grupul este, de asemenea, lider de piață în Serbia și Bulgaria.

Cu peste 1.000 de clienți, CTP are o bază de chiriași internațională largă și diversificată, formată din companii de top cu ratinguri de credit solide. Chiriașii CTP reprezintă o gamă largă de industrii, printre care industria prelucrătoare, high-tech/IT, industria auto și comerțul electronic, comerțul cu amănuntul, comerțul cu ridicata și logistica terților. Această bază de chiriași este extrem de diversificată, niciun chiriaș nu reprezintă mai mult de 2,5% din chiria anuală, ceea ce conduce la un flux de venituri stabil. Cei mai importanți 50 de chiriași ai CTP reprezintă doar 33,3% din totalul chiriilor, iar majoritatea se află în mai multe parcuri CTParks.

Ocuparea Companiei a ajuns la 93% (H1-2023: 93%). Rata de retenție a clienților a Grupului rămâne puternică la 95% (FY-2023: 90%) și demonstrează capacitatea CTP de a valorifica relațiile de lungă durată cu clienții. Portofoliul WAULT a fost de 6,5 ani (S1-2023: 6,5 ani), în conformitate cu obiectivul Companiei de >6 ani.

Nivelul de colectare a chiriei a fost de 99,9% în S1-2024 (FY-2023: 99,9%), fără nicio deteriorare a profilului de plată al chiriașilor.

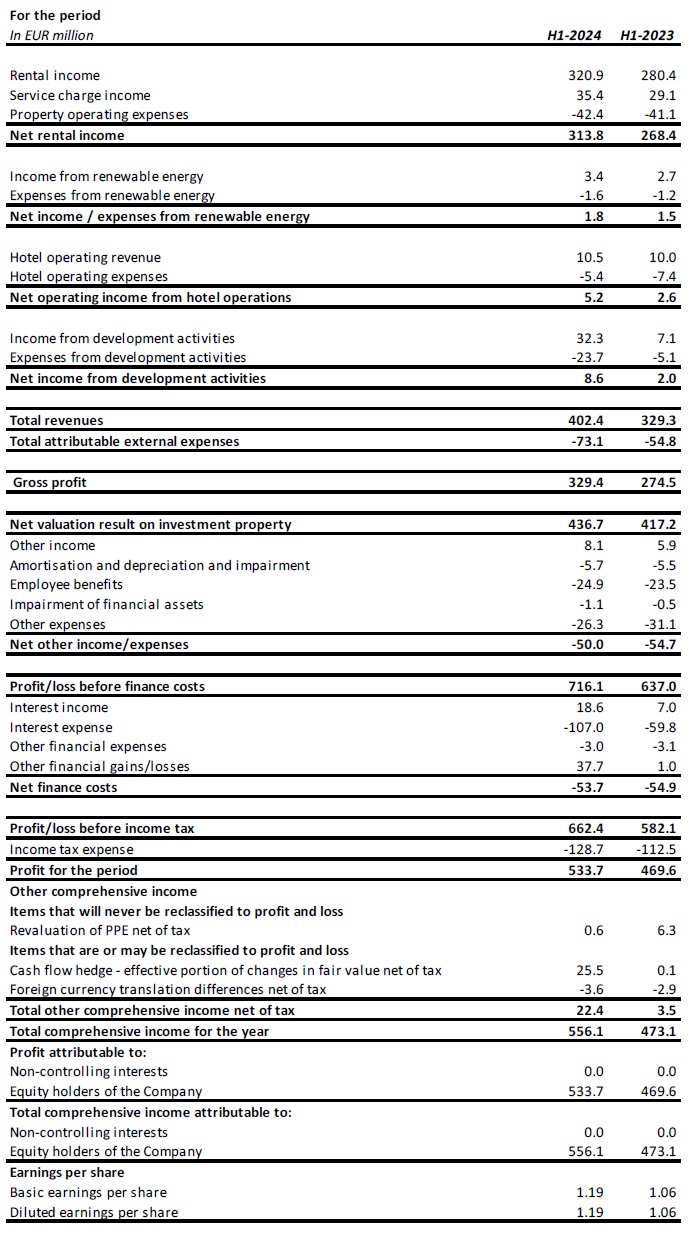

Veniturile din chirie s-au ridicat la 320,9 milioane EUR, în creștere cu 14,41 TP3T față de anul trecut, în mod absolut. Pe o bază similară, veniturile din chirii au crescut cu 4,81 TP3T, în principal cauzate de indexarea și revenirea la renegocieri și contracte de leasing care expiră.

Grupul a pus în aplicare măsuri pentru a limita scurgerile de taxe de serviciu, ceea ce a dus la îmbunătățirea raportului dintre venitul net din chirii și venitul din chirie de la 95,7% în S1-2023 la 97,8% în S1-2024. În consecință, venitul net din chirie a crescut cu 17,01 TP3T față de anul precedent.

O proporție din ce în ce mai mare din veniturile din chirii generate de portofoliul de investiții al CTP beneficiază de protecție împotriva inflației. De la sfârșitul anului 2019, toate contractele de închiriere noi ale Grupului includ o clauză de indexare dublă, care calculează creșterile anuale ale chiriei ca fiind cea mai mare dintre:

- o creștere fixă de 1,5%-2,5% pe an; sau

- indicele prețurilor de consum[1].

La 30 iunie 2024, 69% din venitul generat de portofoliul Grupului include această clauză de dublă indexare, iar Grupul se așteaptă ca aceasta să crească în continuare.

Potențialul de reversiune a crescut la 15,3%. Noi contracte de închiriere au fost semnate în mod continuu peste ERV, ilustrând creșterea continuă puternică a chiriilor pe piață și susținând evaluările.

Venitul anualizat din chirii a ajuns la 679,0 milioane EUR la 30 iunie 2024, în creștere cu 20,11 TP3T față de anul trecut, demonstrând creșterea puternică a fluxului de numerar al portofoliului de investiții al CTP.

În prima jumătate a anului, CTP a achiziționat un portofoliu generator de venituri de 270.000 mp în România, inclusiv o bancă de teren de 299.000 mp, la un preț de achiziție de 168,6 €.[2] milion. Cu un randament reversiv de peste 9%, achiziția este pozitivă din prima zi.

Evoluții T1-2024 livrate cu un 10.7% YoC și 95% livrat la livrare

CTP și-a continuat investițiile disciplinate în portofoliul său foarte profitabil.

În T1-2024, Grupul a finalizat 169.000 mp de GLA (T1-2023: 223.000 mp), puțin sub anul trecut când au intrat în funcțiune mai multe proiecte care au fost amânate în cursul anului 2022 din cauza costurilor mai mari de construcție. Construcțiile au fost livrate la un an de activitate de 10,7%, 95% închiriat și vor genera venituri anuale contractate din închiriere de 9,8 milioane EUR, urmând să vină încă 0,6 milioane EUR când acestea vor ajunge la ocuparea completă.

Unele dintre principalele livrări în perioada H1-2024 au fost: 39.000 mp în CTPark Zabrze (Polonia), 37.000 mp în CTPark Budapest Ecser (Ungaria), 34.000 mp în CTPark Novi Sad East (Serbia), 30.000 mp în CTPark Novi Sad East (Serbia), 30.000 mp în Germania, CTPark Weiden (Germania), 24.000 mp în CTPark Bucharest West (România), 23.000 mp în CTPark Katowice (Polonia) și 23.000 mp în CTPark Arad West (România).

În timp ce costurile medii de construcție în 2022 au fost de aproximativ 550 de euro pe mp, în 2023 și T1-2024 au ajuns la 500 de euro pe metru pătrat. CTP se așteaptă ca aceștia să rămână la acest nivel până în 2024. Acest lucru îi permite Grupului să continue să livreze YoC lider în industrie peste 10%, care este, de asemenea, susținut de modelul unic de parc al CTP și de expertiza internă în construcție și achiziții.

La sfârșitul T3-2023, grupul avea în construcție 1,9 milioane de metri pătrați de clădiri, cu un venit potențial din chirii de 139 milioane de euro și un YoC estimat de 10,6%. CTP are un istoric îndelungat în ceea ce privește asigurarea unei creșteri durabile prin dezvoltarea condusă de chiriași în parcurile sale existente. 68% din proiectele în construcție ale grupului se află în parcurile existente, în timp ce 25% sunt în parcuri noi - în principal în Polonia - care au potențialul de a fi dezvoltate la peste 100.000 mp de GLA. Livrările planificate pentru 2023 sunt de 77% preînchiriate, iar CTP se așteaptă să ajungă la 80%-90% preînchiriate la livrare, în linie cu performanța istorică. Întrucât CTP acționează pe majoritatea piețelor în calitate de antreprenor general, deține controlul deplin asupra procesului și a calendarului livrărilor, ceea ce permite companiei să accelereze sau să încetinească ritmul în funcție de cererea chiriașilor, oferind în același timp chiriașilor flexibilitate în ceea ce privește cerințele clădirii.

În 2024, Grupul își propune să livreze între 1 – 1,5 milioane mp, în funcție de cererea chiriașilor. Cei 57.000 mp de închiriere care sunt semnați în prezent pentru proiecte viitoare, a căror construcție nu a început încă, sunt o altă ilustrare a cererii continue a ocupanților.

Banca de teren a CTP se ridica la 23,1 milioane mp la 31 martie 2024 (31 decembrie 2023: 23,4 milioane mp), ceea ce permite companiei să își atingă obiectivul de 20 milioane mp GLA până la sfârșitul deceniului. Grupul se concentrează pe mobilizarea băncii funciare existente pentru a maximiza randamentele, menținând în același timp alocarea disciplinată a capitalului în reaprovizionarea băncilor funciare. 58% al bancului de teren este situat în parcurile existente ale CTP, în timp ce 33% se află în sau este adiacent parcuri noi care au potențialul de a crește la mai mult de 100.000 mp. 24% a landbank a fost garantat prin opțiuni, în timp ce restul de 76% a fost deținut și reflectat în consecință în bilanț.

Presupunând un raport de construcție de 2 mp de teren la 1 mp de GLA, CTP poate construi peste 12 milioane de mp de GLA pe banca de teren securizată. Terenul CTP este deținut în bilanţ la aproximativ 50 de euro pe metru pătrat, iar costurile de construcție se ridică în medie la aproximativ 500 de euro pe metru pătrat, aducând costurile totale de investiție la aproximativ 600 de euro pe mp. Portofoliul permanent al Grupului este evaluat în jur de 950 de euro pe mp, ceea ce presupune un potențial de reevaluare de 350 de euro pe metrul pătrat de GLA construit.

Monetizarea afacerii energetice

CTP își continuă planul de extindere pentru lansarea sistemelor fotovoltaice. Cu un cost mediu de ~750.000 EUR per MWp, Grupul vizează un YoC de 15% pentru aceste investiții.

În S1-2024, Grupul a instalat încă 15 MWp pe acoperiș, care sunt în prezent conectate la rețea. Capacitatea totală instalată este acum de 115 MWp.

În S1-2024, veniturile din energie regenerabilă s-au ridicat la 3,4 milioane EUR, în creștere cu 25% față de anul trecut.

Ambiția de sustenabilitate a CTP merge mână în mână cu un număr tot mai mare de chiriași care solicită sisteme fotovoltaice, deoarece acestea le oferă i) o mai bună securitate energetică, ii) un cost de ocupare mai mic, iii) respectarea reglementărilor în creștere, iv) respectarea cerințelor clienților și v) posibilitatea de a-și îndeplini propriile ambiții ESG.

Rezultatele evaluării sunt determinate de pipeline și de portofoliul în curs de reevaluare pozitivă

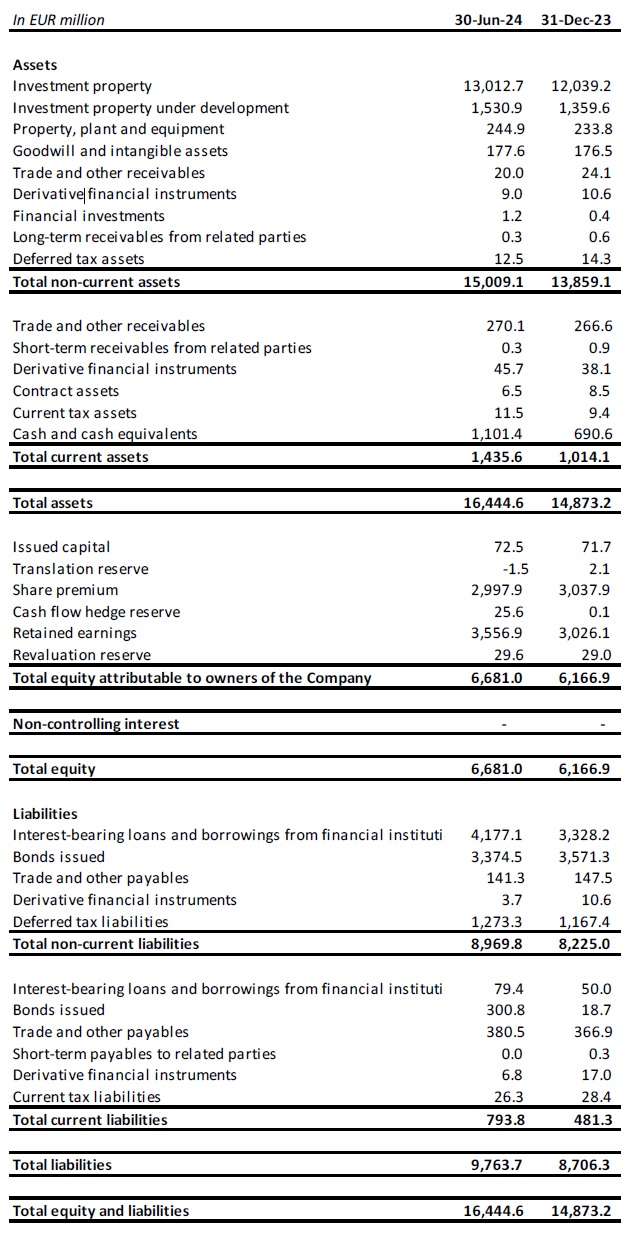

Evaluarea proprietății de investiții („IP”) a crescut de la 12,0 miliarde EUR la 31 decembrie 2023 la 13,0 miliarde EUR la 30 iunie 2024, determinată în principal de transferul proiectelor finalizate de la Proprietatea de investiții în curs de dezvoltare („IPuD”) la IP și de creștere. achizitii.

IPuD a crescut cu 12,61 TP3T la 1,5 miliarde EUR la 30 iunie 2024, ca urmare a progreselor înregistrate, majoritatea proiectelor urmând ca de obicei să fie livrate în a doua jumătate a anului.

GAV a crescut la 14,8 miliarde EUR la 30 iunie 2024, în creștere cu 8,51 TP3T față de 31 decembrie 2023.

Reevaluarea în semestrul I-2024 a fost de 436,7 milioane EUR, determinată de reevaluarea pozitivă a proiectelor IPuD (+175,2 milioane EUR), landbank (+32,3 milioane EUR) și activele clasamentului (+229,2 milioane EUR).

Pe o bază similară, portofoliul CTP a înregistrat o creștere de 3,01 TP3T în S1-2024, determinată de o creștere ERV de 2,91 TP3T.

Portofoliul Grupului are randamente de evaluare conservatoare, cu 80 bps de randament reversiv lărgindu-se în ultimii 2 ani, ajungând la 7,2%. CTP se așteaptă ca randamentele să fi atins un vârf în sectorul industrial și logistic din regiunea ECE. Odată cu mișcările mai mari ale randamentului de pe piețele vest-europene, diferența de randament între logistica ECE și vest-europeană revine la media pe termen lung. CTP se așteaptă ca diferența de randament să scadă în continuare cu timpul suplimentar, ca urmare a așteptărilor mai mari de creștere pentru regiunea ECE.

CTP se așteaptă la o creștere pozitivă în continuare a ERV pe fondul cererii continue a chiriașilor, care este influențată pozitiv de factorii de creștere seculară din regiunea ECE. Mai ales că nivelurile chiriilor din ECE rămân accesibile, deoarece, în ciuda creșterii puternice înregistrate, acestea au pornit de la niveluri absolute semnificativ mai mici decât în țările din Europa de Vest. În termeni reali, chiriile din multe piețe din ECE sunt încă sub nivelurile din 2010.

EPRA NTA per acțiune a crescut de la 15,92 EUR la 31 decembrie 2023 la 17,05 EUR la 30 iunie 2024, reprezentând o creștere de 7,11 TP3T. Creșterea este determinată în principal de reevaluare (+0,96 EUR), EPS EPRA ajustat specific companiei (+0,40 EUR), parțial compensată de dividendul plătit (-0,28 EUR).

Bilanț robust și poziție solidă de lichiditate

În conformitate cu abordarea sa proactivă și prudentă, Grupul beneficiază de o poziție solidă de lichiditate pentru a-și finanța ambițiile de creștere, cu un cost fix al datoriei și un profil de rambursare conservator.

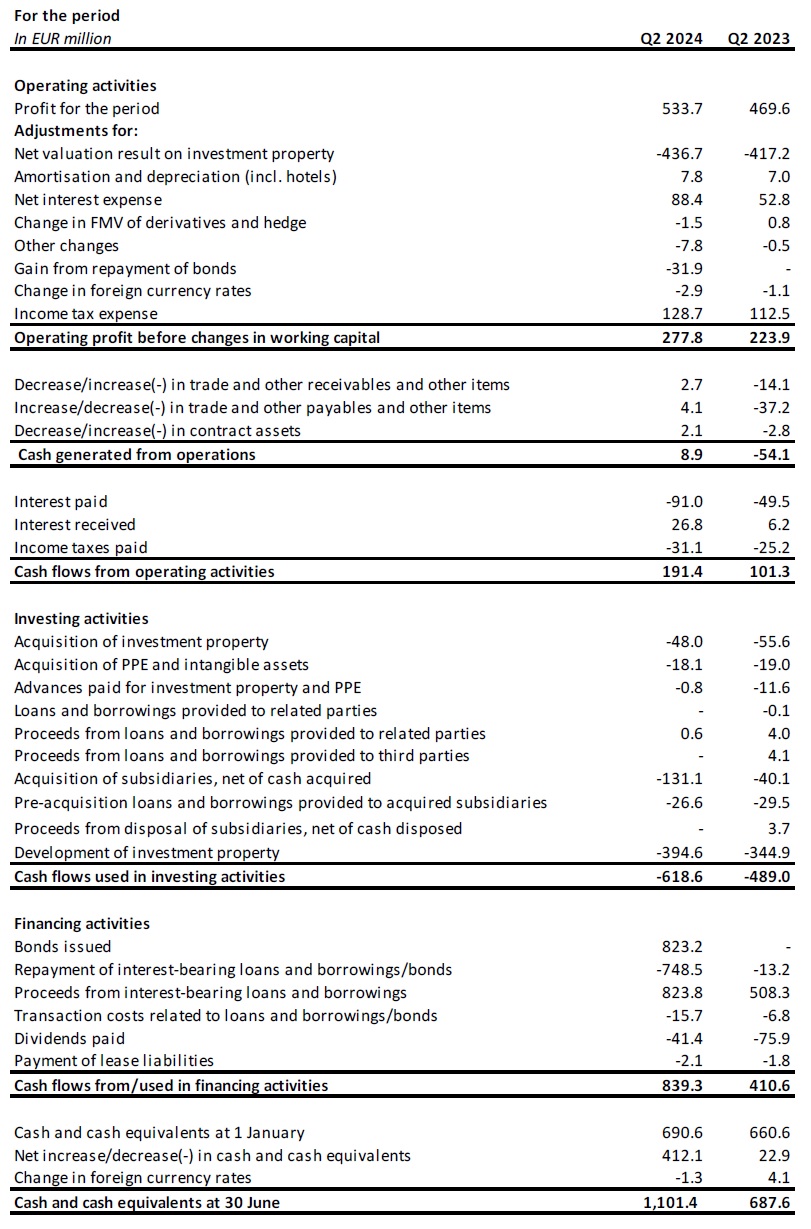

În S1-2024, Grupul a strâns 1,7 miliarde EUR:

- O facilitate de împrumut garantată pe 6 ani în valoare de 100 milioane EUR cu un sindicat al unei bănci italiene și cehe la un cost fix all-in de 4,91 TP3T;

- O obligațiune verde pe șase ani de 750 de milioane EUR la MS +220 pb la un cupon de 4,75%; și

- O facilitate de împrumut garantată pe șapte ani de 90 de milioane EUR cu o bancă austriacă la un cost fix all-in de 4,91 TP3T;

- O facilitate de împrumut garantată pe șapte ani în valoare de 168 milioane EUR cu un sindicat al unei bănci slovace și austriece la un cost fix all-in de 5,11 TP3T;

- O atingere de 75 de milioane EUR din obligațiunea verde pe șase ani emisă în februarie 2024 la MS +171 pb; și

- O facilitate de împrumut negarantată pe cinci ani de 500 de milioane EUR cu un sindicat de bănci internaționale la un cost fix all-in de 4,71 TP3T.

CTP a finalizat, de asemenea, două oferte de licitație pentru obligațiuni, răscumpărând 750 de milioane de euro de obligațiuni cu termen scurt, realizând un câștig de capital de 31,9 milioane de euro, reducând scadențele datoriei în 2025 și 2026 și extinzându-și în mod proactiv profilul de scadență.

Pe măsură ce prețurile pe piața obligațiunilor sa raționalizat, condițiile sunt acum mai competitive decât prețurile pe piața de creditare bancară.

Poziția de lichiditate a Grupului a fost de 1,7 miliarde de euro, compusă din numerar și echivalente de numerar de 1,1 miliarde de euro și un RCF neutilizat de 550 de milioane de euro.

Costul mediu al datoriei CTP a fost de 2,381 TP3T (31 decembrie 2023: 1,95%), cu 99,71 TP3T din datorie fixată sau acoperită până la scadență. Grupul nu capitalizează dobânda pentru evoluții, prin urmare toate cheltuielile cu dobânzile trec prin P&L. Scadența medie a datoriei a fost de 5,2 ani (31 decembrie 2023: 5,3 ani).

Prima scadență materială viitoare a Grupului este de 272 milioane EUR[3] obligațiune scadentă în iunie 2025, care va fi rambursată din rezervele de numerar disponibile.

LTV-ul CTP a ajuns la 46,21 TP3T la 30 iunie 2024, determinat de achiziția portofoliului românesc (+60 pb), compensată în mare parte de reevaluări pozitive atât asupra portofoliului actual, cât și asupra conductei de dezvoltare. CTP se așteaptă ca LTV să aibă o tendință de scădere, deoarece reevaluările evoluțiilor Grupului sunt pe deplin înregistrate.

LTV-ul este ușor peste ținta Companiei de un LTV între 40%-45%, pe care Grupurile îl consideră a fi un nivel adecvat, având în vedere randamentul său brut mai ridicat al portofoliului, care este de 6,7%. Activele cu randament mai ridicat conduc la un nivel sănătos de levier al fluxului de numerar, care se reflectă și în Datoria Netă normalizată față de EBITDA de 9,1x (31 decembrie 2023: 9,2x), pe care Grupul își propune să-l mențină sub 10x.

La 30 iunie 2024, Grupul avea o datorie negarantată 60% și o datorie garantată 40% la 30 iunie 2024, cu un spațiu amplu în temeiul testării datoriilor garantate și al testului activelor negravate.

| 30 iunie 2024 | Pact | |

| Testul privind datoriile garantate | 19.1% | 40% |

| Testul activelor libere de sarcini | 183.5% | 125% |

| Rata de acoperire a dobânzii | 3,1x | 1.5x |

În iulie, Moody's a confirmat ratingul de credit Baa3 al CTP cu o perspectivă stabilă.

Îndrumarea confirmată

Dinamica leasingului rămâne puternică, cu o cerere robustă a ocupanților și scăderea ofertei noi, care duce la creșterea continuă a chiriilor.

CTP este bine poziționat pentru a beneficia de aceste tendințe. Conducta grupului este foarte profitabilă, iar chiriașii sunt conduși. YoC pentru conducta CTP a crescut la 10,3%, datorită scăderii costurilor de construcție și creșterii chiriilor. Următoarea etapă de creștere este construită și finanțată, cu 2,0 milioane mp în construcție la 30 iunie 2024 și ținta de a livra între 1 – 1,5 milioane mp în 2024.

Structura robustă de capital a CTP, politica financiară disciplinată, accesul puternic la piața de credit, banca funciară lider în industrie, expertiza internă în construcții și relațiile profunde cu chiriașii permit CTP să își atingă obiectivele. CTP se așteaptă să atingă 1,0 miliarde de euro din venituri din chirii în 2027, determinată de finalizarea dezvoltării, indexare și revenire, și este pe cale să atingă 20 de milioane de metri pătrați de GLA și 1,2 miliarde de euro din veniturile din chirii înainte de sfârșitul deceniului.

Grupul își confirmă orientarea EPRA EPS ajustată specifică companiei de 0,80 EUR – 0,82 EUR pentru 2024.

Dividende

CTP anunță un dividend intermediar de 0,25 EUR pe acțiune ordinară, o creștere de 14% față de S1-2022, și care reprezintă o plată de 70% din EPSRA ajustat EPRA specific companiei, în conformitate cu rata de plată a dividendelor din politica de dividende a Grupului 70% - 80%. În mod implicit, este vorba de un dividend scrip, dar acționarii pot opta pentru plata dividendului în numerar.

Situația consolidată a profitului și pierderii și a altor elemente ale rezultatului global

Situația consolidată a poziției financiare

Situația consolidată a fluxurilor de numerar

WEBCAST ȘI CONFERINȚĂ TELEFONICĂ PENTRU ANALIȘTI ȘI INVESTITORI

Astăzi, la ora 9.00 (GMT) și 10.00 (CET), compania va găzdui o prezentare video și o sesiune de întrebări și răspunsuri pentru analiști și investitori, prin intermediul unei transmisiuni în direct pe internet și al unei conferințe telefonice audio.

Pentru a viziona transmisiunea în direct pe internet, vă rugăm să vă înregistrați în avans la:

https://www.investis-live.com/ctp/667983951c01ae0c0047f54e/neij

Pentru a participa la prezentare prin telefon, vă rugăm să formați unul dintre următoarele numere și să introduceți codul de acces al participantului 146081.

Germania +49 32 22109 8334

Franța +33 9 70 73 39 58

Țările de Jos +31 85 888 7233

Regatul Unit +44 20 3936 2999

Statele Unite +1 646 787 9445

Apăsați *1 pentru a pune o întrebare, *2 pentru a vă retrage întrebarea sau *0 pentru asistență din partea operatorului.

O înregistrare va fi disponibilă pe site-ul CTP în termen de 24 de ore de la prezentare: https://www.ctp.eu/investors/financial-reports/

CALENDARUL FINANCIAR AL CTP

| Acțiune | Data |

| Ex-dividend – dividend intermediar 2024 | 2 septembrie 2024 |

| Data record – 2024 dividend intermediar | 3 septembrie 2024 |

| Începutul perioadei electorale scrip sau numerar – dividend intermediar 2024 | 4 septembrie 2024 |

| Ziua Piețelor de Capital (București, România) | 25/26 septembrie 2024 |

| Sfârșitul perioadei electorale – dividend intermediar 2024 | 27 septembrie 2024 (inclusiv) |

| Data plății – 2024 dividend intermediar | 3 octombrie 2024 |

| Rezultatele T3-2024 | 6 noiembrie 2024 |

| Rezultate FY-2024 | 27 februarie 2025 |

DETALII DE CONTACT PENTRU SOLICITĂRI DE INFORMAȚII DIN PARTEA ANALIȘTILOR ȘI A INVESTITORILOR:

Maarten Otte, șeful departamentului de relații cu investitorii

Mobil: +420 730 197 500

Email: [email protected]

CONTACT PENTRU PRESĂ:

Patryk Statkiewicz, șeful Grupului de marketing și PR

Mobil: +31 (0) 629 596 119

Email: [email protected]

Despre CTP

CTP este cel mai mare proprietar, dezvoltator și administrator de proprietăți imobiliare logistice și industriale listate la bursă din Europa, în funcție de suprafața brută închiriabilă, deținând 11,2 milioane de metri pătrați de GLA în 10 țări la 30 septembrie 2023. CTP certifică toate clădirile noi în conformitate cu BREEAM Very good sau mai bine și a obținut un rating ESG "Negligible-Risk" de către Sustainalytics, subliniind angajamentul său de a fi o afacere sustenabilă. Pentru mai multe informații, vizitați site-ul corporativ al CTP: www.ctp.eu

Disclaimer

Acest anunț conține anumite declarații cu caracter prospectiv cu privire la situația financiară, rezultatele operațiunilor și activitatea CTP. Aceste declarații anticipative pot fi identificate prin utilizarea terminologiei anticipative, inclusiv a termenilor "crede", "estimează", "planifică", "proiectează", "anticipează", "se așteaptă", "intenționează", "țintește", "poate", "urmărește", "probabil", "ar putea", "ar putea", "ar putea avea", "va avea" sau "ar trebui" sau, în fiecare caz, forma negativă a acestora sau alte variante sau terminologie comparabilă. Declarațiile prospective pot să difere și deseori diferă în mod semnificativ de rezultatele reale. Prin urmare, nu trebuie să se acorde o influență nejustificată niciunei declarații prospective. Acest comunicat de presă conține informații privilegiate, astfel cum sunt definite la articolul 7 alineatul (1) din Regulamentul (UE) 596/2014 din 16 aprilie 2014 (Regulamentul privind abuzul de piață).

[1] Cu o combinație de IPC local și UE-27/zona euro, doar un număr limitat de plafoane.

[2] Pe baza fluxului net de numerar (74,8 milioane EUR) + datorii dobândite (93,8 milioane EUR)

[3] Suma restantă după soluționarea ofertei de licitație la 28 iunie 2024.

Înscrieți-vă la newsletter-ul nostru

Primește cele mai recente informații de la liderul pieței imobiliare industriale direct în căsuța ta poștală.