Risultati CTP N.V. per il terzo trimestre 2025

RICAVI NETTI DA LOCAZIONE IN AUMENTO DI 15,4% SU BASE ANNUA, CRESCITA DEI CANONI DI LOCAZIONE LIKE-FOR-LIKE DI 4,5% ED EPRA NTA PER AZIONE IN AUMENTO DI 14,0% SU BASE ANNUA A 19,98 EURO

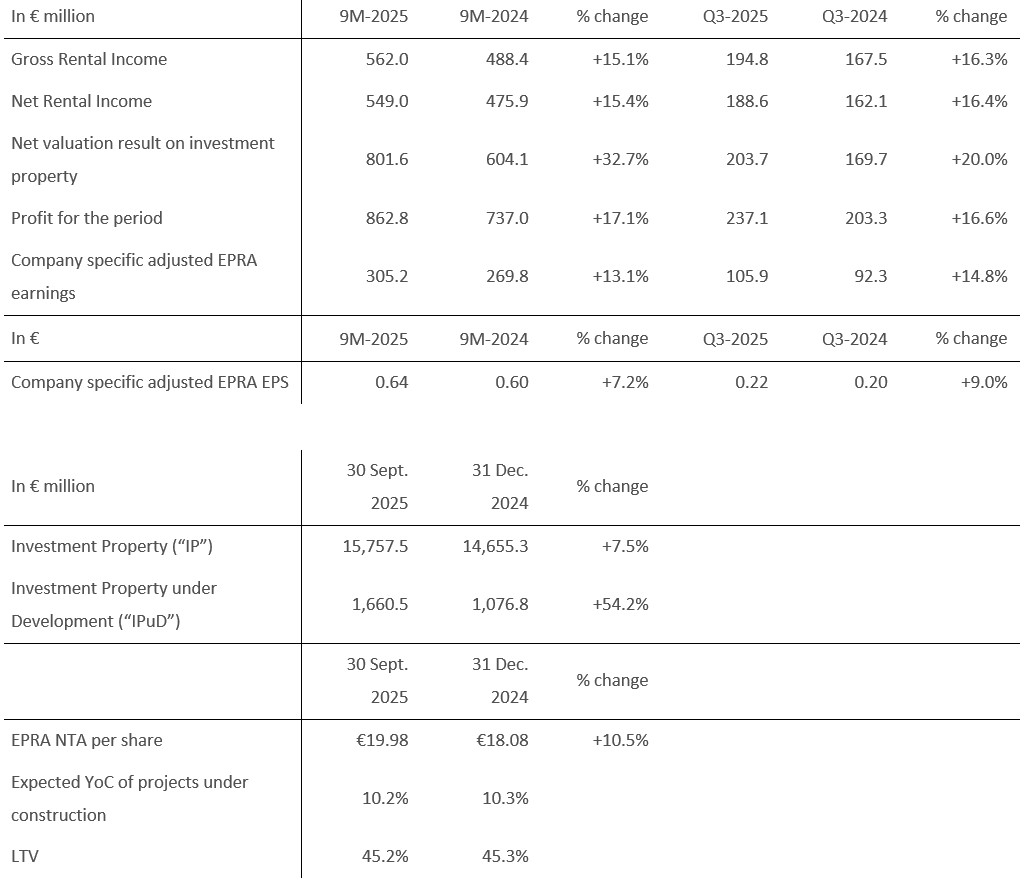

AMSTERDAM, 6 novembre 2025 - CTP N.V. (CTPNV.AS), (“CTP”, il “Gruppo” o la “Società”), nei primi nove mesi dell'anno ha aumentato il reddito da locazione lordo di 15,1% su base annua, raggiungendo i 562 milioni di euro, e ha registrato una crescita dei canoni di locazione a parità di condizioni di 4,5% su base annua, grazie soprattutto all'indicizzazione e alla reversibilità delle rinegoziazioni e dei contratti di locazione in scadenza. Al 30 settembre 2025, il reddito da locazione annualizzato è salito a 778 milioni di euro, mentre l'occupazione è rimasta a 93% e il tasso di riscossione degli affitti si è attestato a 99,8%.

Nel periodo 9M-2025, CTP ha consegnato 553.000 mq a un rendimento sul costo (“YoC”) di 10,3%, con 100% affittati al completamento, portando il portafoglio del Gruppo a 13,8 milioni di mq di GLA. Il Valore Patrimoniale Lordo (“GAV”) è aumentato di 10,6% a 17,7 miliardi di euro e di 16,0% su base annua. L'EPRA NTA per azione è aumentato di 10,5% nei 9M-2025 a 19,98 euro e di 14,0% su base annua.

L'utile EPRA rettificato specifico della società è aumentato del 13,1% su base annua, raggiungendo 305,2 milioni di euro. L'EPS EPRA rettificato specifico della CTP è stato pari a 0,64 euro, con un aumento del 7,2%. Con le consegne e i ricavi netti da sviluppo che si sono concentrati nella seconda metà dell'anno, il Gruppo è sulla buona strada per raggiungere la sua previsione di 0,86-0,88 euro per il 2025, che rappresenta una crescita di 81-10% rispetto al 2024.

Al 30 settembre 2025, i progetti in costruzione ammontavano a 2,0 milioni di mq, con un YoC previsto del 10,2% e un potenziale reddito da locazione di 165 milioni di euro a regime. Una parte sostanziale di questi progetti sarà consegnata nel 2025, e CTP continua a prevedere di consegnare tra 1,3 e 1,6 milioni di mq quest'anno.

Il landbank del Gruppo ammonta a 25,7 milioni di mq, di cui 22,0 milioni di mq di proprietà e in bilancio. Questo patrimonio fondiario assicura alla CTP un notevole potenziale di crescita futura, con 90% situati nei parchi commerciali esistenti (57% nei parchi esistenti, 33% nei nuovi parchi con un potenziale di oltre 100.000 m² GLA). Insieme al suo YoC, leader del settore, CTP prevede di continuare a generare una crescita a due cifre del NTA negli anni a venire.

La solidità della piattaforma di CTP è stata sottolineata a settembre dall'aggiornamento del rating di S&P da BBB- a BBB con outlook stabile. L'upgrade segue l'azione di Moody's del 2-2025, che ha aggiornato l'outlook di CTP da Stabile a Positivo.

Disponiamo di una banca di terreni di 25,7 milioni di metri quadrati con un potenziale profitto di sviluppo incorporato di oltre 5 miliardi di euro, che offre un significativo margine di miglioramento per una continua creazione di valore. Il nostro modello integrato, unico nel suo genere, di operatore, sviluppatore e piattaforma di crescita, ci offre la capacità e la flessibilità necessarie per cogliere le opportunità, sia nei mercati esistenti che in quelli potenzialmente nuovi.

Le tendenze strutturali, come il nearshoring, stanno accelerando, come dimostra la continua crescita degli affittuari asiatici nel nostro portafoglio. Nella regione CEE continuiamo a registrare una forte crescita dei consumi interni, mentre in Germania beneficiamo della modernizzazione dell'economia. Grazie alle nostre dimensioni, alla qualità del portafoglio e alla pipeline di sviluppo, CTP è ben posizionata per beneficiare di queste tendenze e raggiungere la nostra ambizione di 30 milioni di mq di GLA nel 2030.”

Punti salienti

La continua e forte domanda da parte dei locatari spinge la crescita degli affitti

Nei 9M-2025, la CTP ha firmato contratti di locazione per 1.577.000 mq, con un aumento di 6% rispetto allo stesso periodo del 2024, con un canone mensile medio per mq di 5,86 euro (9M-2024: 5,63 euro). Se si tiene conto delle differenze nel mix di Paesi, gli affitti sono aumentati in media di 6%.

| Locazioni stipulate per mq | Q1 | Q2 | Q3 | ANNO SOLARE | Q4 | FY |

| 2023 | 297,000 | 552,000 | 585,000 | 1,435,000 | 542,000 | 1,976,000 |

| 2024 | 336,000 | 582,000 | 577,000 | 1,495,000 | 618,000 | 2,113,000 |

| 2025 | 416,000 | 599,000 | 562,000 | 1,577,000 |

| Affitto medio mensile contratti di locazione stipulati per mq (€) | Q1 | Q2 | Q3 | ANNO SOLARE | Q4 | FY |

| 2023 | 5.31 | 5.56 | 5.77 | 5.60 | 5.81 | 5.69 |

| 2024 | 5.65 | 5.55 | 5.69 | 5.63 | 5.79 | 5.68 |

| 2025 | 6.17 | 5.91 | 5.64 | 5.86 |

In totale, 73% di contratti di locazione sottoscritti sono stati stipulati con inquilini esistenti, in linea con il modello commerciale della CTP di crescere con gli inquilini esistenti nei parchi esistenti.

Generazione di flussi di cassa attraverso il portafoglio in piedi e le acquisizioni

Al 30 settembre 2025, la quota di mercato media di CTP in Repubblica Ceca, Romania, Ungheria e Slovacchia era pari al 28,3% e il Gruppo rimane il principale proprietario e sviluppatore di beni immobili industriali e logistici in questi mercati. Il Gruppo è inoltre leader di mercato in Serbia e Bulgaria.

Con oltre 1.500 clienti, CTP ha una base di affittuari internazionale ampia e diversificata, composta da aziende blue-chip con un solido rating creditizio. I locatari di CTP rappresentano un'ampia gamma di settori, tra cui quello manifatturiero, high-tech/IT, automobilistico, e-commerce, vendita al dettaglio, vendita all'ingrosso e 3PL. La base degli affittuari è altamente diversificata: nessun singolo affittuario rappresenta più di 2,5% dell'affitto annuale della Società, il che porta a un flusso di reddito stabile. I primi 50 affittuari della CTP rappresentano solo il 32,7% del suo fatturato e la maggior parte dei clienti affitta spazi in più CTPark.

L'occupazione dell'azienda rimane a 93% (anno fiscale 2024: 93%). Il tasso di fidelizzazione dei clienti del Gruppo rimane elevato, pari a 82% (esercizio 2024: 87%) e dimostra la capacità della CTP di sfruttare le relazioni con i clienti di lunga data. Il WAULT del portafoglio si è attestato a 6,1 anni (Esercizio 2024: 6,4 anni), in linea con l'obiettivo della Società di avere una durata superiore a 6 anni.

Il livello di riscossione degli affitti si è attestato a 99,8% nei 9M-2025 (FY-2024: 99,8%), senza alcun deterioramento del profilo di pagamento degli inquilini.

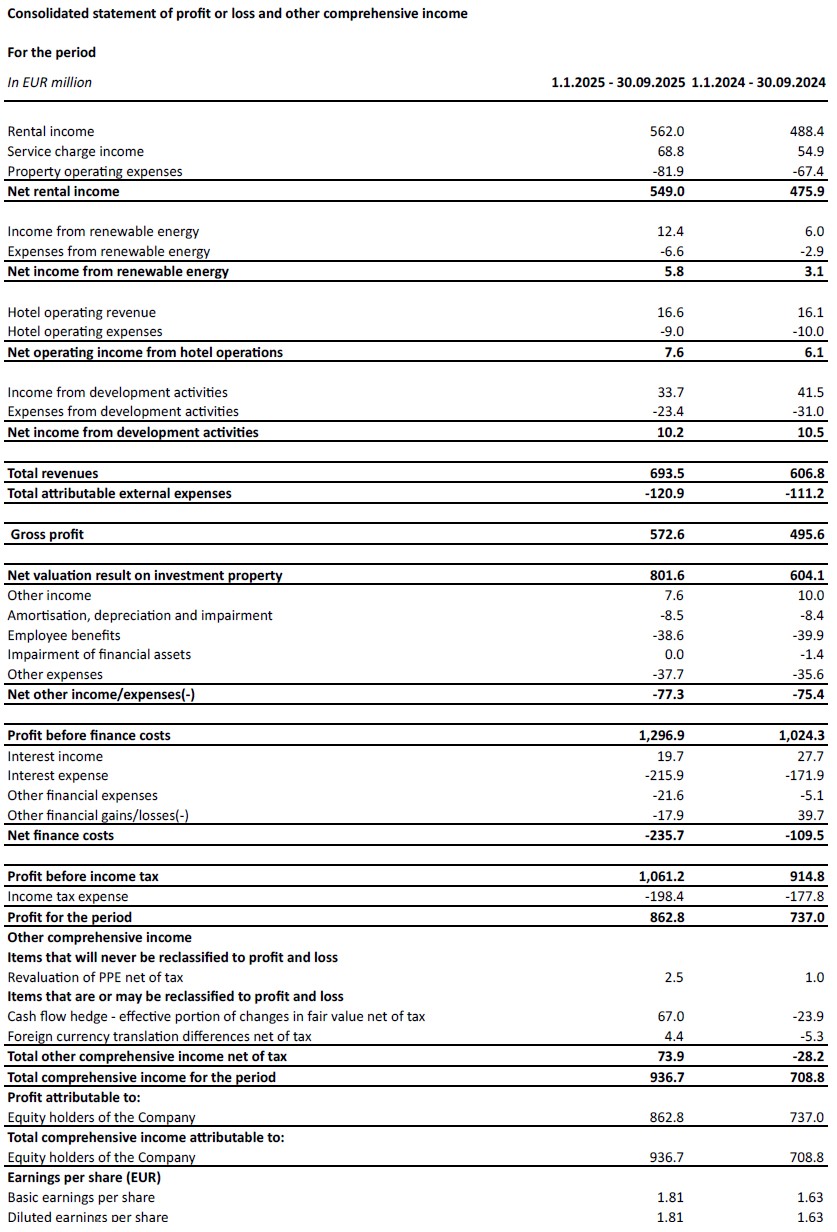

I ricavi da locazione nei 9M-2025 sono stati pari a 562 milioni di euro, con un aumento del 15,1% su base annua in termini assoluti, grazie soprattutto alle consegne e alla crescita like-for-like. A parità di condizioni, i canoni di locazione sono cresciuti di 4,5%, grazie all'indicizzazione e alla reversibilità delle rinegoziazioni e dei contratti di locazione in scadenza.

Il Gruppo ha adottato misure per limitare la dispersione dei costi di servizio, che hanno portato a un miglioramento del rapporto tra reddito netto da locazione e reddito da locazione da 97,4% nei 9M-2024 a 97,7% nei 9M-2025. Di conseguenza, il reddito netto da locazione è aumentato di 15,4% su base annua.

Una quota crescente del reddito da locazione generato dal portafoglio di investimenti della CTP beneficia della protezione dall'inflazione. Dalla fine del 2019, i nuovi contratti di locazione del Gruppo includono una clausola di indicizzazione legata all'IPC, che calcola gli aumenti annuali dei canoni di locazione come il maggiore tra:

- un aumento fisso di 1,5%-2,5% all'anno; oppure

- l'indice dei prezzi al consumo[1].

Al 30 settembre 2025, 72% di reddito generato dal portafoglio del Gruppo includono questa clausola di doppia indicizzazione, e il Gruppo prevede un ulteriore aumento.

Il potenziale di reversibilità è stato di 13,7%. I nuovi contratti di locazione sono stati stipulati costantemente al di sopra del Valore Locativo Stimato (“ERV”), a dimostrazione della continua e forte crescita dei canoni di locazione sul mercato e a sostegno delle valutazioni.

Il reddito da locazione annualizzato si è attestato a 778 milioni di euro al 30 settembre 2025, con un aumento del 10,8% su base annua, a dimostrazione della forte crescita del flusso di cassa del portafoglio di investimenti della CTP.

Sviluppi 9M-2025 consegnati con un YoC di 10,3% e 100% affittati alla consegna

La CTP ha continuato a investire in modo disciplinato nella sua pipeline altamente redditizia.

Nei 9M-2025, il Gruppo ha completato 553.000 mq di GLA (9M-2024: 545.000 mq). Gli sviluppi sono stati consegnati con un YoC del 10,3%, 100% affittati e genereranno un reddito locativo annuo contrattuale di 35,5 milioni di euro. Come di consueto, le consegne nel 2025 sono concentrate nel quarto trimestre.

Mentre i costi medi di costruzione nel 2022 erano di circa 550 euro al mq, nel 2023 e nel 2024 si sono attestati a 500 euro al mq e sono rimasti stabili nei 9M-2025. Ciò consente al Gruppo di continuare a garantire un YoC superiore al 10%, leader del settore, supportato anche dal modello di parco unico di CTP e dalle competenze interne in materia di costruzione e approvvigionamento.

Al 30 settembre 2025, il Gruppo aveva 2,0 milioni di mq di edifici in costruzione, con un potenziale reddito locativo di 165 milioni di euro e un YoC previsto del 10,2%. CTP ha una lunga tradizione di crescita sostenibile attraverso lo sviluppo guidato dagli affittuari nei suoi parchi esistenti. 78% dei progetti del Gruppo in costruzione si trovano nei parchi esistenti, mentre 10% sono in parchi nuovi che hanno il potenziale per essere sviluppati fino a oltre 100.000 mq di GLA. Le consegne previste per il 2025 sono 63% preaffittate, in aumento rispetto alle 35% dell'esercizio 2024. Il tasso di prelocazione nei parchi esistenti si è attestato a 58%, mentre nei nuovi parchi il dato di prelocazione è stato di 76%, a dimostrazione del basso rischio insito nella pipeline. CTP prevede di raggiungere 80%-90% di prelocazione alla consegna, in linea con i risultati storici. Poiché CTP agisce come general contractor nella maggior parte dei mercati, ha il pieno controllo del processo e dei tempi di consegna, consentendo all'azienda di accelerare o rallentare i tempi in base alla domanda degli inquilini e offrendo loro flessibilità in termini di requisiti edilizi.

Nel 2025, il Gruppo prevede di consegnare tra 1,3 e 1,6 milioni di mq, a seconda della domanda dei locatari. I 151.000 mq di contratti di locazione già firmati per progetti futuri - la cui costruzione non è ancora iniziata - sono un'ulteriore dimostrazione della continua domanda degli occupanti.

Al 30 settembre 2025 il landbank di CTP ammontava a 25,7 milioni di mq (31 dicembre 2024: 26,4 milioni di mq), che contribuiranno in larga misura a raggiungere l'ambizione di 30 milioni di mq GLA entro il 2030. Il Gruppo si sta concentrando sulla mobilitazione della sua banca fondiaria esistente, mantenendo un'allocazione disciplinata del capitale nella ricostituzione della banca fondiaria. 57% del landbank si trova nei parchi esistenti di CTP, mentre 33% si trovano in nuovi parchi, o sono adiacenti ad essi, che hanno il potenziale per crescere fino a più di 100.000 mq. 15% del parco terreni erano garantiti da opzioni, mentre i restanti 85% erano di proprietà e quindi iscritti a bilancio.

Ipotizzando un rapporto di edificazione di 2 mq di terreno per 1 mq di GLA, CTP può costruire circa 13 milioni di mq di GLA sul suo parco terreni garantito. I terreni di CTP sono iscritti a bilancio a circa 60 euro al mq e i costi di costruzione ammontano in media a circa 500 euro al mq, portando i costi di investimento totali a circa 620 euro al mq. Il portafoglio in piedi del Gruppo è valutato circa 1.040 euro al metro quadro, con un potenziale di rivalutazione di circa 400 euro per metro quadro costruito.

Monetizzazione del business dell'energia

CTP continua il suo piano di espansione per l'installazione di impianti fotovoltaici. Con un costo medio di ~750.000 euro per MWp, il Gruppo punta a un YoC di 15% per questi investimenti.

La CTP ha una capacità installata di 149 MWp, di cui 123,5 MWp sono pienamente operativi.

Nei 9M-2025 i ricavi da energie rinnovabili sono stati pari a 12,4 milioni di euro, con un aumento di 108% su base annua, grazie soprattutto all'aumento della capacità installata nel 2024.

Le ambizioni di sostenibilità di CTP vanno di pari passo con il crescente numero di affittuari che richiedono l'energia verde degli impianti fotovoltaici, in quanto questi forniscono loro i) una maggiore sicurezza energetica, ii) un costo di occupazione più basso, iii) la conformità con l'aumento delle normative iv) la conformità con i requisiti dei loro clienti e v) la possibilità di soddisfare le proprie ambizioni ESG.

Risultati di valutazione trainati dalla pipeline e dalla rivalutazione positiva del portafoglio in piedi

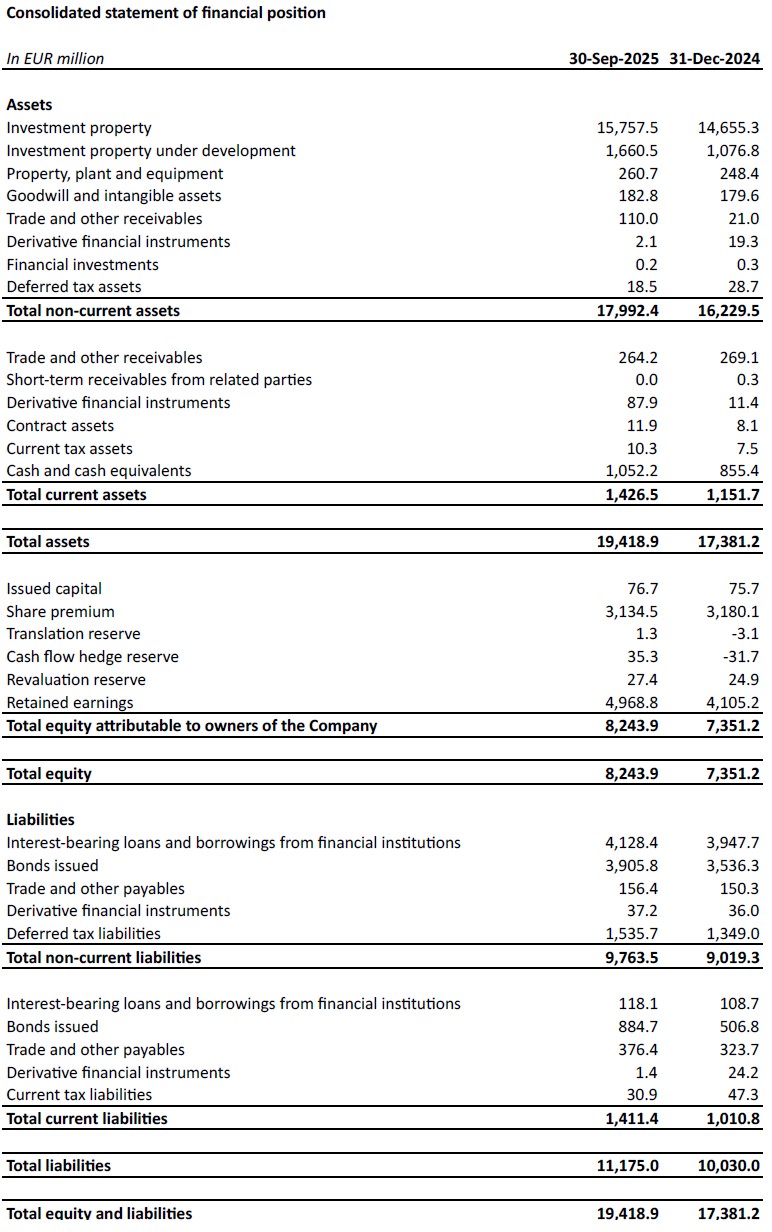

La valutazione degli investimenti immobiliari (“IP”) è aumentata da 14,7 miliardi di euro al 31 dicembre 2024 a 15,8 miliardi di euro al 30 settembre 2025, grazie al trasferimento di progetti completati dagli investimenti immobiliari in fase di sviluppo (“IPuD”) agli IP e alla rivalutazione positiva del portafoglio permanente.

L'IPuD è aumentato di 54,2% dal 31 dicembre 2024 a 1,7 miliardi di euro al 30 settembre 2025, grazie alle spese CAPEX, alla rivalutazione dovuta all'aumento delle prelocazioni e dell'avanzamento dei lavori e all'avvio di nuovi progetti di costruzione nei 9M-2025.

Il GAV è aumentato a 17,7 miliardi di euro al 30 settembre 2025, con un incremento di 10,6% rispetto al 31 dicembre 2024.

Per i risultati del 1° e 3° trimestre, sono stati rivalutati solo i progetti IPuD. La rivalutazione nei 9M-2025 è stata pari a 801,6 milioni di euro, trainata dalla rivalutazione positiva dei progetti IPuD (+385,2 milioni di euro), del landbank (+43,3 milioni di euro) e delle attività di standings (+373,0 milioni di euro).

La CTP prevede un'ulteriore crescita positiva dell'ERV grazie alla continua domanda da parte degli inquilini, che è influenzata positivamente dai fattori di crescita secolari nella regione CEE. I livelli degli affitti nella CEE rimangono accessibili, nonostante la forte crescita registrata, poiché sono partiti da livelli assoluti significativamente più bassi rispetto ai paesi dell'Europa occidentale. In termini reali, gli affitti in molti mercati dell'Europa centrale e orientale (“CEE”) sono ancora inferiori ai livelli del 2010.

Il portafoglio del Gruppo ha rendimenti di valutazione conservativi pari a 7,0%. Il differenziale di rendimento tra la logistica dei PECO e quella dell'Europa occidentale dovrebbe ridursi nel tempo, grazie alle maggiori aspettative di crescita della regione dei PECO e all'aumento dell'attività sui mercati di investimento.

L'EPRA NTA per azione è aumentato da 18,08 euro al 31 dicembre 2024 a 19,98 euro al 30 settembre 2025, con un incremento di 10,5% nei 9M-2025 e un aumento di 14,0% su base annua. L'aumento è dovuto principalmente alla rivalutazione (+1,67 euro), all'EPS EPRA rettificato specifico della società (+0,64 euro) e compensato dal dividendo finale 2024 pagato a maggio (-0,30 euro) e da altre voci (-0,11 euro).

Bilancio solido e forte liquidità

In linea con il suo approccio proattivo e prudente, il Gruppo beneficia di una solida posizione di liquidità per finanziare le sue ambizioni di crescita, con un costo fisso del debito e un profilo di rimborso conservativo.

Nel periodo 9M-2025, il Gruppo si è assicurato 1,7 miliardi di euro per finanziare la propria crescita organica:

- Un green bond dual-tranche da 1,0 miliardi di euro con una tranche da 500 milioni di euro a sei anni a MS +145bps con cedola di 3,625% e una tranche da 500 milioni di euro a dieci anni a MS +188bps con cedola di 4,25%;

- Una linea di credito non garantita da 30 miliardi di JPY (185 milioni di euro equivalenti) a cinque anni con un sindacato di banche asiatiche a un TONAR +130bps e un costo fisso all-in di 4,1%; e

- Un prestito non garantito di 500 milioni di euro a cinque anni, legato alla sostenibilità, con un sindacato di 13 banche europee e asiatiche a un costo fisso all-in di 3,7%.

Inoltre, il 13 ottobre 2025, CTP ha emesso un nuovo green bond da 600 milioni di euro a 6,5 anni con un MS +118bps e una cedola del 3,625%.

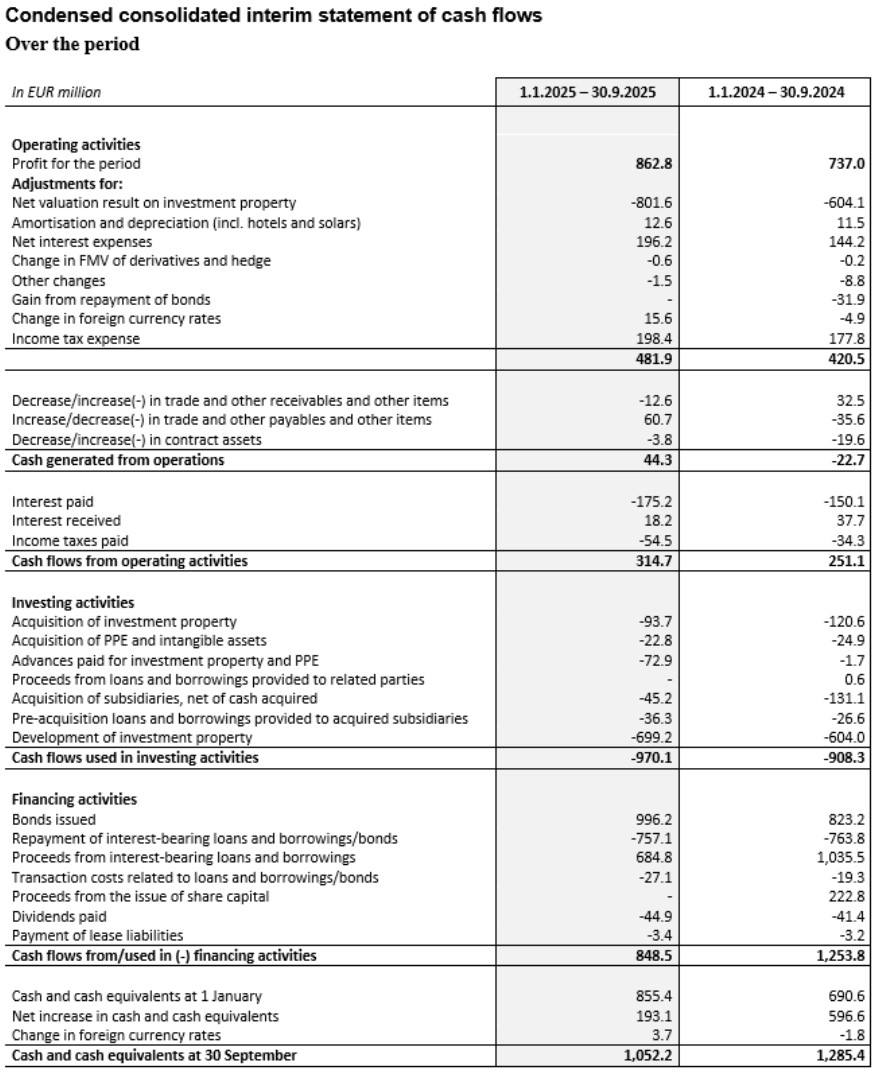

Nei 9M-2025 la CTP ha continuato a gestire attivamente il suo portafoglio di prestiti bancari. È stata negoziata una riduzione del margine su altri 193 milioni di euro di prestiti bancari garantiti e un prestito a termine non garantito di 441 milioni di euro, sottoscritto nel 2023, è stato prepagato e rifinanziato con un nuovo prestito non garantito di 500 milioni di euro. Entrambe le operazioni hanno consentito a CTP di ottenere notevoli risparmi sui tassi d'interesse, riducendo il costo complessivo del debito in futuro.

La posizione di liquidità del Gruppo si è attestata a 2,4 miliardi di euro, di cui 1,1 miliardi di euro in contanti ed equivalenti e un RCF non utilizzato di 1,3 miliardi di euro.

Il costo medio del debito della CTP si è attestato a 3,2% (esercizio 2024: 3,1%), in leggero aumento rispetto alla fine dell'esercizio 2024, a causa dei nuovi finanziamenti. Il 99,9% del debito è a tasso fisso o coperto fino alla scadenza.

Il Gruppo non capitalizza gli interessi sugli sviluppi, pertanto tutti gli interessi passivi sono inclusi nel conto economico. La scadenza media del debito è stata di 4,8 anni (esercizio 2024: 5,0 anni).

Il Gruppo ha rimborsato un'obbligazione di 272 milioni di euro nel giugno 2025 attingendo alle riserve di cassa disponibili. Un altro prestito obbligazionario di 185 milioni di euro, con scadenza ottobre 2025, è stato anch'esso rimborsato attingendo alle riserve di liquidità.

Il LTV della CTP si è attestato al 45,2% al 30 settembre 2025, influenzato positivamente dalla forte rivalutazione degli investimenti immobiliari in fase di sviluppo.

Le attività a più alto rendimento del Gruppo, grazie al rendimento lordo del portafoglio di 6,6%, portano a un buon livello di leva del flusso di cassa, che si riflette anche nel debito netto normalizzato rispetto all'EBITDA, pari a 9,2x (esercizio 2024: 9,1x), che il Gruppo mira a mantenere al di sotto di 10x.

Il debito del Gruppo comprendeva 68% di debito non garantito e 32% di debito garantito al 30 settembre 2025, con un ampio margine di manovra rispetto ai covenant del Secured Debt Test e dell'Unencumbered Asset Test.

Con la razionalizzazione dei prezzi sul mercato obbligazionario, le condizioni sono ora più competitive rispetto a quelle del mercato dei prestiti bancari, il che consentirà al Gruppo di riequilibrarsi maggiormente verso i prestiti non garantiti.

| 30 settembre 2025 | Alleanza | |

| Test sui debiti garantiti | 14.9% | 40% |

| Test delle attività non vincolate | 190.6% | 125% |

| Rapporto di copertura degli interessi | 2.5x | 1.5x |

Nel terzo trimestre del 2025, S&P ha aggiornato il rating della CTP da BBB- a BBB con prospettive stabili. Nel gennaio 2025, l'agenzia di rating giapponese JCR ha assegnato alla CTP il rating A- con outlook stabile. Nel secondo trimestre del 2025, Moody's ha aggiornato l'outlook del suo rating Baa3 da stabile a positivo.

Guida

Le dinamiche di locazione rimangono forti, con una domanda robusta da parte degli occupanti e una diminuzione della nuova offerta che porta a una continua crescita degli affitti. CTP è ben posizionata per beneficiare di queste tendenze. La pipeline del Gruppo è altamente redditizia e guidata dai locatari. L'YoC per l'attuale pipeline di CTP rimane al 10,2%, un valore leader nel settore. La prossima fase di crescita è già stata costruita e finanziata, con 2,0 milioni di mq in costruzione al 30 settembre 2025, con l'obiettivo di consegnare tra 1,3 e 1,6 milioni di mq nel 2025 e altri 1,4 e 1,7 milioni di mq nel 2026.

La solida struttura del capitale, la politica finanziaria disciplinata, il forte accesso al mercato del credito, la banca di terreni leader del settore, l'esperienza costruttiva interna e le profonde relazioni con i locatari consentono a CTP di raggiungere i propri obiettivi. CTP prevede di raggiungere 1,0 miliardi di euro di reddito da locazione nel 2027, grazie al completamento degli sviluppi, all'indicizzazione e alla reversibilità. È inoltre sulla buona strada per raggiungere l'ambizione di 30 milioni di mq di GLA entro il 2030.

Il Gruppo conferma la propria guidance di EPS EPRA rettificato specifico per la società di 0,86-0,88 euro per il 2025, che a causa della mancata realizzazione della prevista acquisizione in Romania, è ora prevista verso l'estremità inferiore dell'intervallo. La crescita dell'EPS EPRA è guidata da una forte crescita sottostante, con circa 4% di crescita dei canoni di locazione simili, in parte compensata dall'aumento del costo medio del debito dovuto al (ri)finanziamento nel 2024 e 2025. Il Gruppo prevede di tornare a una crescita a due cifre dell'EPS EPRA nel 2026.

La politica dei dividendi della CTP prevede il pagamento di 70% - 80% dell'EPS EPRA rettificato specifico della società. Il dividendo predefinito è uno scrip dividend, ma gli azionisti possono optare per il pagamento del dividendo in contanti.

WEBCAST E TELECONFERENZA PER ANALISTI E INVESTITORI

Oggi alle 9.00 (GMT) e alle 10.00 (CET), la Società ospiterà una presentazione video e una sessione di domande e risposte per analisti e investitori, attraverso un webcast e una teleconferenza audio in diretta.

Per vedere il webcast in diretta, registrarsi prima all'indirizzo:

https://www.investis-live.com/ctp/68dce560eefece00147ba94d/vbqpg

Per partecipare alla presentazione per telefono, comporre uno dei seguenti numeri e inserire il codice di accesso per i partecipanti 128602.

Germania +49 32 22109 8334

Francia +33 9 70 73 39 58

Paesi Bassi +31 85 888 7233

Regno Unito +44 20 3936 2999

Stati Uniti +1 646 664 1960

Premere *1 per porre una domanda, *2 per ritirare la domanda o *0 per richiedere l'assistenza dell'operatore.

La registrazione sarà disponibile sul sito web della CTP entro 24 ore dalla presentazione: https://ctp.eu/investors/financial-results/

CALENDARIO FINANZIARIO DELLA CTP

| Operazione | Data |

| Risultati per l'anno fiscale 2025 | 26 febbraio 2026 |

| Risultati Q1-2026 | 30 aprile 2026 |

| Assemblea generale annuale | 20 maggio 2026 |

| Risultati H1-2026 | 30 luglio 2026 |

| Giorni del mercato dei capitali | Settembre 2026 |

| Risultati Q3-2026 | 29 ottobre 2026 |

DETTAGLI DI CONTATTO PER LE RICHIESTE DI ANALISTI E INVESTITORI:

Maarten Otte, responsabile delle relazioni con gli investitori e dei mercati dei capitali

Cellulare: +420 730 197 500

E-mail: [email protected]

Pavel Švihálek, Responsabile Finanziamenti e IR

Cellulare: +420 724 928 828

E-mail: [email protected]

DATI DI CONTATTO PER RICHIESTE DA PARTE DEI MEDIA:

E-mail: [email protected]

Informazioni su CTP

CTP è il più grande proprietario, sviluppatore e gestore di immobili logistici e industriali quotato in borsa in Europa per superficie lorda affittabile, con 13,8 milioni di mq di GLA in 10 Paesi al 30 settembre 2025. CTP certifica tutti i suoi nuovi edifici secondo lo standard BREEAM Very good o superiore e ha ottenuto un rating ESG a rischio trascurabile da Sustainalytics, sottolineando il suo impegno a essere un'azienda sostenibile. Per ulteriori informazioni, visitare il sito web aziendale di CTP: www.ctp.eu

Esclusione di responsabilità

Il presente annuncio contiene alcune dichiarazioni previsionali relative alla condizione finanziaria, ai risultati delle operazioni e all'attività di CTP. Queste dichiarazioni previsionali possono essere identificate dall'uso di terminologia previsionale, tra cui i termini “crede”, “stima”, “pianifica”, “progetta”, “anticipa”, “si aspetta”, “intende”, “mira”, “obiettivi”, “può”, “mira”, “probabile”, “vorrebbe”, “potrebbe”, “può avere”, “avrà” o "dovrebbe" o, in ogni caso, le loro variazioni negative o terminologia comparabile. Le dichiarazioni previsionali possono differire, e spesso lo fanno, in modo sostanziale dai risultati effettivi. Di conseguenza, non si dovrebbe attribuire un'influenza eccessiva a nessuna dichiarazione previsionale. Il presente comunicato stampa contiene informazioni privilegiate ai sensi dell'articolo 7(1) del Regolamento (UE) 596/2014 del 16 aprile 2014 (il Regolamento sugli abusi di mercato).

[1] Con un mix di IPC locale e dell'UE-27 / Eurozona, solo un numero limitato di massimali.

Iscriviti alla nostra newsletter

Ricevi nella tua casella di posta elettronica le ultime novità dal leader del mercato immobiliare industriale.