CTP NV 2025 年第一季度业绩

CTP 报告称,2025 年第一季度租赁活动强劲增长(+24%),同类租金增长 4.2%;每股 EPRA NTA 高达 18.58 欧元

A2025年5月8日,阿姆斯特丹 CTP NV (CTPNV.AS)(简称“CTP”、“集团”或“公司”)2025年第一季度录得总租金收入1.825亿欧元,同比增长15.91亿欧元,同比租金增长4.21亿欧元,主要受指数化以及重新谈判和到期租约的复归影响。第一季度租赁业务加速发展,新签订租约同比增长24.1亿欧元。新签订租约的平均月租金同比增长3.1亿欧元。[1].

截至 2025 年 3 月 31 日,年租金收入达到 7.48 亿欧元,入住率保持在 93%,租金收取率为 99.7%。

第一季度,CTP 交付了 9.5 万平方米的物业,成本收益率(“YoC”)为 10.0%,竣工时出租面积为 100%,使集团的现有物业组合总可出租面积达到 1340 万平方米,总资产价值(“GAV”)增长 2.3%,达到 163 亿欧元,同比增长 16.7%。第一季度,EPRA 每股净资产收益率 (NTA) 增长 2.8%,达到 18.58 欧元,同比增长 12.6%。

公司特定调整后 EPRA 收益同比增长 12.9%,达到 9870 万欧元。CTP 的公司特定调整后 EPRA 每股收益达到 0.21 欧元,增长 6.9%,有望达到预期目标。集团确认 2025 年公司特定调整后 EPRA 每股收益目标为 0.86 欧元至 0.88 欧元,较 2024 年增长 8 欧元至 10%。

截至 2025 年 3 月 31 日,在建项目总面积为 190 万平方米,全部出租时潜在租金收入为 1.48 亿欧元,预计年增长率为 10.3%。

集团土地储备达2640万平方米,其中自有及表内土地储备2190万平方米。这些土地储备为CTP未来巨大的增长潜力提供了保障,主要集中在现有商务园区周边。结合其行业领先的年增长率,CTP预计未来几年将继续实现两位数的净资产收益率增长。

美国贸易关税进一步推动了近岸外包,企业在欧洲生产产品,为欧洲服务,而中东欧地区对美国的出口则受到限制。尤其是亚洲企业也在寻找替代的终端市场,而占全球GDP约2515万亿的欧洲对他们来说是一个颇具吸引力的市场。

由于中东欧地区拥有欧洲最佳的成本优势,我们尤其受益于近岸外包趋势,亚洲制造业租户的增长就证明了这一点,他们在过去 12 个月中占我们整体租赁活动的约 20%,而我们整体投资组合中的份额超过 10%。”

年化租金收入达7.48亿欧元,彰显了我们现有投资组合强劲的现金流生成能力,租金收款率高达99.7%。凭借190万平方米的在建总可出租面积和超过2640万平方米的土地储备,我们已锁定下一个增长阶段,但未来几年,我们仍将保持两位数的净可出租面积(NTA)增长。除了目前在建项目已预租外,我们还签署了7.5万平方米的未来项目租约,计划很快开工建设。

主要亮点

| 单位:百万欧元 | 2025 年第一季度 | 2024 年第一季度 | % 变更 |

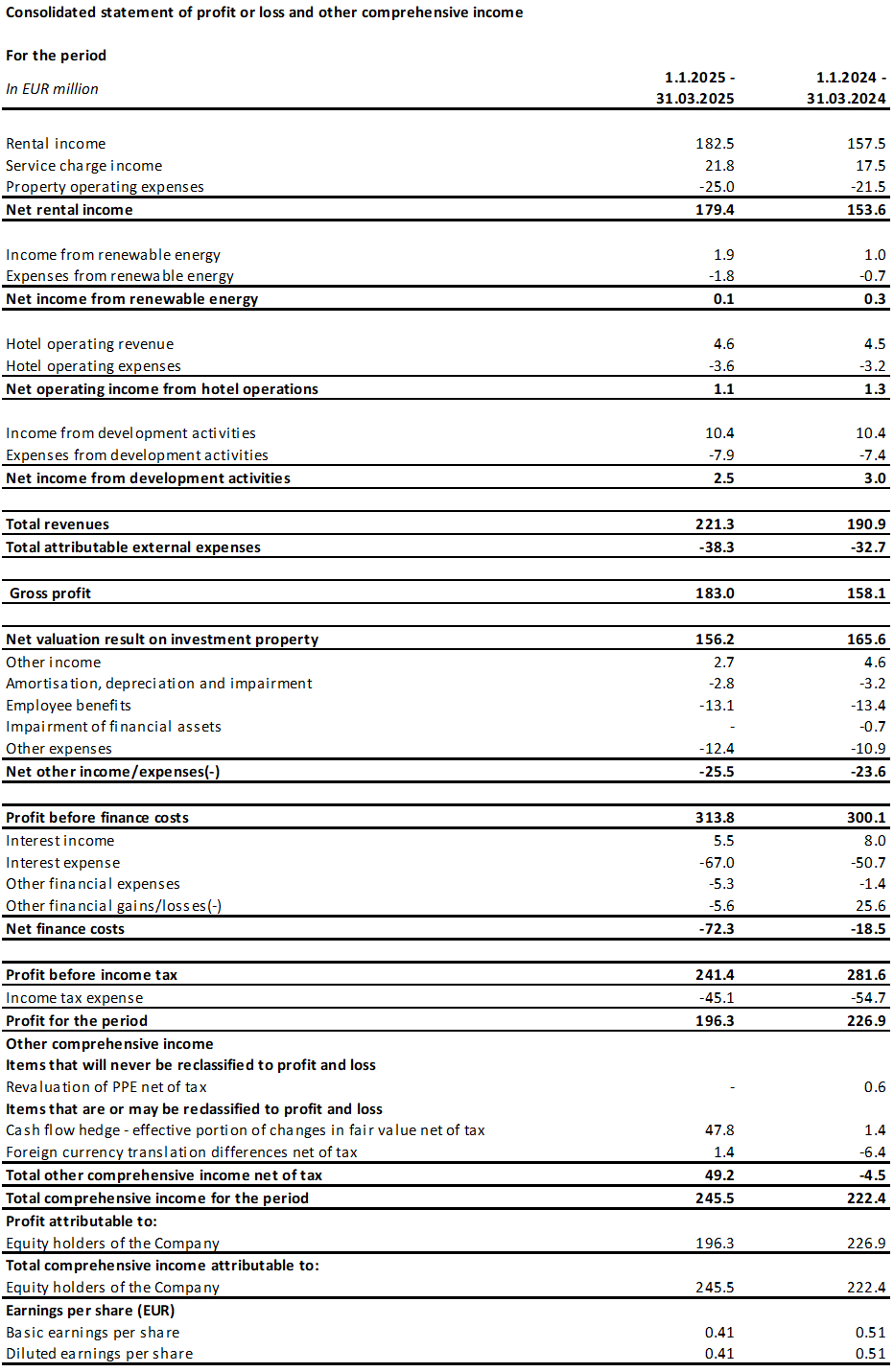

| 总租金收入 | 182.5 | 157.5 | +15.9% |

| 净租金收入 | 179.4 | 153.6 | +16.8% |

| 投资性房地产净估值结果 | 156.2 | 165.6 | -5.6% |

| 本期利润 | 196.3 | 226.9 | -13.5% |

| 公司特定调整后 EPRA 盈利 | 98.7 | 87.4 | +12.9% |

| 欧元 | 2025 年第一季度 | 2024 年第一季度 | % 变更 |

| 公司特定调整后 EPRA EPS | 0.21 | 0.20 | +6.9% |

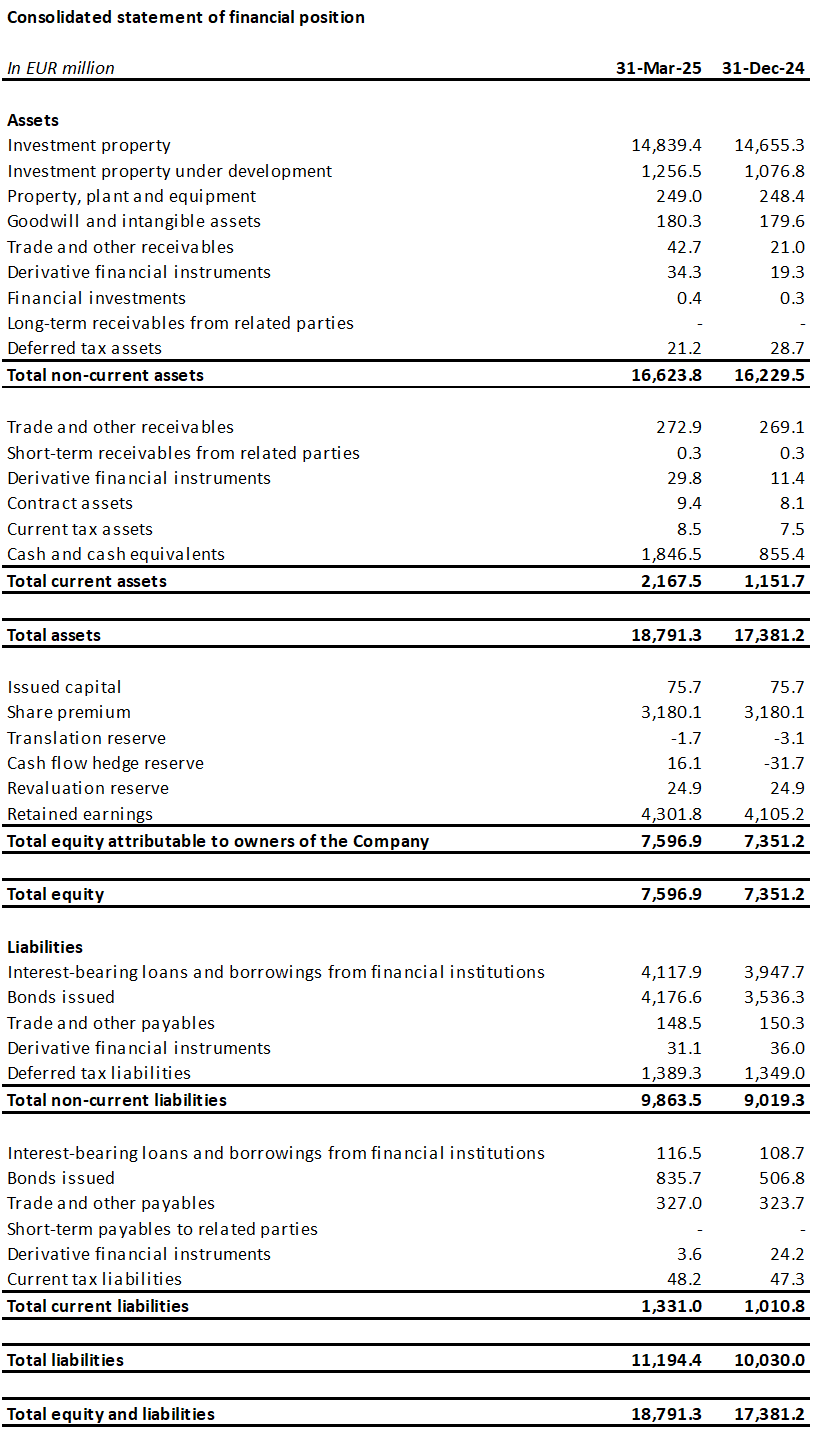

| 单位:百万欧元 | 2025年3月31日 | 2024 年 12 月 31 日 | % 变更 |

| 投资性房地产("IP) | 14,839.4 | 14,655.3 | +1.3% |

| 开发中投资物业(IPuD) | 1,256.5 | 1,076.8 | +16.7% |

| 2025年3月31日 | 2024 年 12 月 31 日 | % 变更 | |

| 每股 EPRA NTA | €18.58 | €18.08 | +2.8% |

| 在建项目的预期年收益率 | 10.3% | 10.3% | |

| LTV | 45.3% | 45.3% |

租户需求持续强劲推动租金增长

2025年第一季度,CTP租赁面积达41.6万平方米,较2024年同期增长241万平方米,平均月租金为每平方米6.17欧元(2024年第一季度:5.65欧元)。经调整不同国家/地区之间的租金差异后,平均租金上涨了31万平方米。

| 按平方米计算的已签订租约 | Q1 | Q2 | Q3 | 第四季度 | 风云 |

| 2023 | 297,000 | 552,000 | 585,000 | 542,000 | 1,976,000 |

| 2024 | 336,000 | 582,000 | 577,000 | 618,000 | 2,113,000 |

| 2025 | 416,000 | ||||

| 同比增长 | +24% |

| 每平方米签订的平均月租租赁合同(欧元) | Q1 | Q2 | Q3 | 第四季度 | 风云 |

| 2023 | 5.31 | 5.56 | 5.77 | 5.81 | 5.69 |

| 2024 | 5.65 | 5.55 | 5.69 | 5.79 | 5.68 |

| 2025 | 6.17 |

签订的租约中约有三分之二是与现有租户签订的,这符合 CTP 与现有公园现有租户共同成长的商业模式。

通过现有投资组合和收购产生现金流

截至2025年3月31日,CTP在捷克共和国、罗马尼亚、匈牙利和斯洛伐克的平均市场份额为28.6%,并继续保持这些市场最大的工业和物流房地产资产所有者和开发商地位。该集团在塞尔维亚和保加利亚也是市场领导者。

CTP 拥有超过 1,500 家客户,拥有广泛而多元化的国际租户基础,其中包括信用评级良好的蓝筹公司。CTP 的租户涵盖各行各业,包括制造业、高科技/IT、汽车、电子商务、零售、批发和第三方物流。租户基础高度多元化,没有任何单一租户的年租金收入占公司总租金的 2.5% 以上,从而带来了稳定的收入来源。CTP 的前 50 名租户仅占公司租金收入的 34.1%,且大部分租赁空间位于多个 CTP 园区。

公司的入住率达到93%(2024财年:93%)。集团的客户留存率保持强劲,达到86%(2024财年:87%),彰显了CTP利用长期客户关系的能力。投资组合的WAULT为6.5年(2024财年:6.4年),符合公司6年以上的目标。

2025 年第一季度的租金收取水平为 99.7%(2024 财年:99.8%),租户的付款状况没有恶化。

2025年第一季度的租金收入为1.825亿欧元,同比绝对值增长15.91万亿欧元,主要得益于交付量和同比增速。同比来看,租金收入增长4.21万亿欧元,这得益于指数化以及重新谈判和到期租约的复归。

集团已采取措施限制服务费流失,使净租金收入与租金收入之比从2024年第一季度的97.5%改善至2025年第一季度的98.3%。因此,净租金收入同比增长16.8%。

CTP投资组合产生的租金收入中,通胀保护效应日益凸显。自2019年底以来,集团所有新签订的租赁协议均包含与消费者物价指数挂钩的指数化条款,该条款规定年度租金涨幅应按以下两者中较高者计算:

- 每年固定增加 1.5%-2.5% ;或

- 消费者价格指数[2].

截至 2025 年 3 月 31 日,集团投资组合产生的 72% 收入包含此双重指数化条款,集团预计这一数字将进一步增加。

复归潜力保持稳定,为14.4%。新租约持续高于预估租金价值。 (“ERV”),表明市场租金持续强劲增长并支持估值。

截至 2025 年 3 月 31 日,年化租金收入达到 7.48 亿欧元,同比增长 14.2%,显示出 CTP 投资组合的强劲现金流增长。

Q1 开发项目交付时,年化成本为 10.0%,租赁成本为 100%

CTP 继续对高利润管道进行严格投资。

2025年第一季度,集团竣工总可出租面积(GLA)为9.5万平方米(2024年第一季度:16.9万平方米)。项目交付年均成交量为10.01万平方米,出租量为1001万平方米,预计年合同租金收入为590万欧元。与往常一样,2025年的交付时间将集中在第四季度。

2022年的平均建筑成本约为每平方米550欧元,而2023年和2024年则达到每平方米500欧元,并在2025年第一季度保持稳定。这使得集团能够继续保持行业领先的年均新增产能(YC)超过10%,这也得益于CTP独特的园区模式以及内部的建设和采购专业知识。

截至2025年3月31日,集团在建建筑面积190万平方米,潜在租金收入1.48亿欧元,预期年增长率为10.3%。CTP长期以来通过在现有园区内以租户为主导的开发项目实现可持续增长。集团在建项目中,78%位于现有园区,9%位于新建园区,这些项目有潜力开发至总出租面积超过10万平方米。2025年计划交付42%预租建筑,高于2024财年的35%。CTP预计交付时预租量将达到80%-90%,与历史业绩持平。由于 CTP 在大多数市场中充当总承包商,因此它完全控制着交付的过程和时间,从而使公司能够根据租户的需求加快或减慢交付速度,同时也为租户提供建筑要求方面的灵活性。

集团预计到2025年,将交付120万至170万平方米的办公空间,具体数量取决于租户需求。目前,集团已签订了7.5万平方米的未来项目租赁协议,但尚未开工建设,这进一步表明租户需求持续增长。

截至2025年3月31日,CTP的土地储备达2640万平方米(2024年12月31日:2640万平方米),这使得公司有望在2020年实现2000万平方米总可出租面积的目标。集团正致力于盘活现有土地储备,同时在土地储备补充方面保持严格的资本配置。其中,58%土地储备位于CTP现有园区内,31%土地储备位于或毗邻新园区,这些园区的面积有望增长至10万平方米以上。17%土地储备以期权作抵押,其余83%土地储备为自有土地储备,并相应反映在资产负债表中。

假设建筑面积比为2平方米土地与1平方米总可出租面积(GLA)的比率,CTP可在其已担保的土地储备上建造超过1300万平方米的GLA。CTP的土地资产负债表价格约为每平方米60欧元,平均建筑成本约为每平方米500欧元,总投资成本约为每平方米620欧元。集团现有投资组合(不包括较早的德国工业房地产投资信托基金(Deutsche Industrie REIT)投资组合)价值约为每平方米1,030欧元,因此重估潜力约为每平方米400欧元。

能源业务货币化

CTP 继续实施其光伏系统推广扩张计划。该集团的目标是这些投资的 YoC 为 15%,平均成本约为每兆瓦时 75 万欧元。

CTP 的光伏装机容量为 138 MWp,其中 80 MWp 已全面投入运营。

2025 年第一季度,可再生能源收入达到 190 万欧元,同比增长 104%,主要得益于 2024 年全年安装容量的增加。

随着越来越多的租户要求使用光伏系统,CTP 的可持续发展目标也随之实现,因为光伏系统可为租户提供 i) 更好的能源安全;ii) 更低的使用成本;iii) 符合更严格的法规;iv) 符合客户要求;v) 能够实现其自身的 ESG 目标。

估值结果受产品线和现有投资组合积极重估推动

投资性房地产(“IP”)估值从 2024 年 12 月 31 日的 147 亿欧元增至 2025 年 3 月 31 日的 148 亿欧元,主要原因是已完成的项目从开发中投资性房地产(“IPuD”)转移到 IP。

截至 2025 年 3 月 31 日,IPuD 为 13 亿欧元,较 2024 年 12 月 31 日增加了 16.7%,这主要得益于资本支出、预租和施工进度增加导致的重估以及 2025 年第一季度新建设项目的启动。

截至 2025 年 3 月 31 日,GAV 增至 163 亿欧元,与 2024 年 12 月 31 日相比增长 2.3%。

受 IPuD 项目重估的推动,2025 年第一季度的重估达到 1.562 亿欧元。

集团投资组合的保守估值收益率为7.1%。CTP在2024年下半年首次出现收益率压缩,预计2025年收益率将进一步压缩。受中东欧地区增长预期上升及投资市场活跃度上升的推动,中东欧与西欧物流之间的收益率差距预计将随着时间的推移而缩小。

CTP 预计,在中东欧地区长期增长动力的积极推动下,持续的租户需求将推动 ERV 进一步增长。尽管中东欧地区租金增长强劲,但由于其起步时的绝对水平远低于西欧国家,因此租金水平仍然可承受。实际而言,许多中东欧市场的租金仍低于 2010 年的水平。

每股 EPRA 净资产收益率 (NTA) 从 2024 年 12 月 31 日的 18.08 欧元增至 2025 年 3 月 31 日的 18.58 欧元,同比增长 12.6%,环比增长 2.8%。增长主要得益于重估 (+0.33 欧元) 和公司特定调整后 EPRA 每股收益 (+0.21 欧元)。

稳健的资产负债表和强劲的流动性

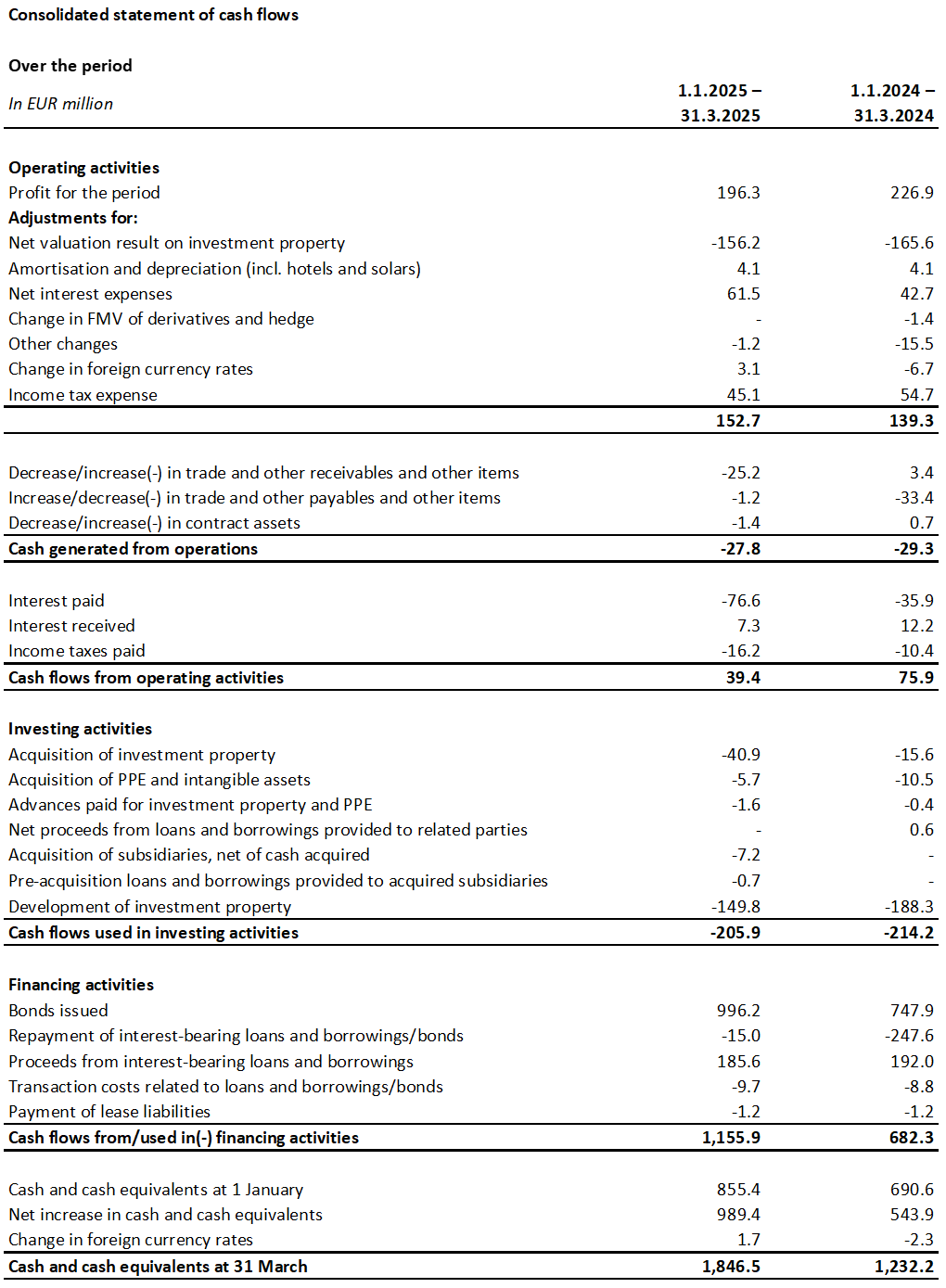

按照积极稳健的方针,集团拥有稳健的流动资金,以固定的债务成本和保守的还款方式,为实现增长目标提供资金支持。

2025 年第一季度,集团筹集了 12 亿欧元:

- 10亿欧元双档绿色债券,其中5亿欧元为六年期档,利率为MS +145bps,票面利率为3.625%;5亿欧元为十年期档,利率为MS +188bps,票面利率为4.25%;以及

- 与亚洲银行财团签订了一项 300 亿日元(相当于 1.85 亿欧元)的五年期无担保贷款协议,利率为 TONAR +130bps,固定总成本为 4.1%。

首笔武士贷款进一步促进了我们进一步实现资金多元化的目标。

CTP 在 2025 年第一季度继续积极管理其银行贷款组合,并就另外 1.59 亿欧元的有担保银行贷款协商降低保证金。

该集团的流动资金状况为 31 亿欧元,其中包括 18 亿欧元的现金和现金等价物,以及 13 亿欧元的未提取 RCF。

CTP 的平均债务成本为 2.94%(2024 财年:3.09%),较 2024 年底略有下降,原因是 2024 年第四季度就大部分担保贷款协商降低了保证金。其中 99.9% 的债务为固定利率或对冲,直至到期。

集团未将开发项目利息资本化,因此所有利息支出均计入损益表。平均债务期限为5.1年(2024财年:5.0年)。

该集团即将到期的第一笔重要债券是 2025 年 6 月到期的 2.72 亿欧元债券,将从可用现金储备中偿还。

截至 2025 年 3 月 31 日,CTP 的 LTV 仍为 45.3%,与 2024 年 12 月 31 日相比保持稳定。

得益于集团总投资组合收益率为 6.6%,集团的资产收益率较高,从而带来了健康的现金流杠杆水平,这也反映在标准化净债务与 EBITDA 之比为 9.1 倍(2024 财年:9.1 倍)中,集团的目标是将其保持在 10 倍以下。

截至 2025 年 3 月 31 日,该集团拥有 68% 无担保债务和 32% 担保债务,根据担保债务测试和无抵押资产测试契约,拥有充足的空间。

随着债券市场定价合理化,目前条件比银行贷款市场的定价更具竞争力,这将使集团能够重新平衡无担保贷款。

| 2025年3月31日 | 公约 | |

| 担保债务测试 | 15.6% | 40% |

| 未支配资产测试 | 179.6% | 125% |

| 利息保障比率 | 2.5倍 | 1.5x |

2024 年第三季度,穆迪和标准普尔分别确认 CTP 的 Baa3 和 BBB- 信用评级,展望稳定。2025 年 1 月,日本评级机构 JCR 授予 CTP A- 信用评级,展望稳定。

指导

租赁市场依然强劲,租户需求强劲,新增供应减少,带动租金持续增长。CTP 已做好准备,从这些趋势中获益。集团的在建项目利润丰厚,且以租户为主导。CTP 现有在建项目年增长率 (YC) 保持行业领先水平,达到 10.3%。下一阶段的增长将以新建和融资为主,截至 2025 年 3 月 31 日,在建项目面积为 190 万平方米,目标是在 2025 年交付 120 万至 170 万平方米。

CTP 拥有稳健的资本结构、严谨的财务政策、强大的信贷市场准入、行业领先的土地储备、内部建筑专业知识以及深厚的租户关系,这些因素使 CTP 能够实现其目标。受开发项目竣工、指数化和复归的推动,CTP 预计到 2027 年租金收入将达到 10 亿欧元,并有望在 2020 年前实现 2000 万平方米的可出租面积和 12 亿欧元的租金收入。

集团设定了 2025 年公司特定调整后 EPRA EPS 0.86 欧元 - 0.88 欧元的指导值。这是由我们强劲的潜在增长推动的,同比增长率约为 4%,但由于 2024 年和 2025 年的(再)融资导致的平均债务成本上升,部分抵消了这一影响。

股息

年度股东大会批准 2024 财年每股普通股派发 0.30 欧元的末期股息,该股息将于 2025 年 5 月 15 日支付。这将使 2024 年每股普通股的股息总额达到 0.59 欧元,相当于公司特定调整后的 EPRA EPS 派发额为 74% - 与集团派发 70%-80% 的股息政策一致 - 与 2023 年相比增长 12.4%。

默认股息为以股代息,但股东可以选择以现金支付股息。

面向分析师和投资者的网络广播和电话会议

今天上午 9 点(格林尼治标准时间)和上午 10 点(欧洲中部时间),公司将通过网络直播和电话音频会议为分析师和投资者举行视频演示和问答会。

要观看网络直播,请提前在以下网址注册:

https://www.investis-live.com/ctp/67ebaefa0a60c3001548a1b7/perfa

如需通过电话参加演讲,请拨以下任一号码并输入与会者接入代码 3639182025.

德国 +49 32 22109 8334

法国 +33 9 70 73 39 58

荷兰 +31 85 888 7233

英国 +44 20 3936 2999

美国 +1 646 233 4753

按 *1 可提问,按 *2 可撤回问题,按 *0 则可获得接线员帮助。

演讲结束后 24 小时内可在 CTP 网站上查阅录音: https://ctp.eu/investors/financial-results/

CTP 财务日历

| 行动 | 日期 |

| 2025 年上半年业绩 | 2025 年 8 月 7 日 |

| 资本市场日(德国伍珀塔尔) | 2025 年 9 月 24-25 日 |

| 2025 年第三季度业绩 | 2025 年 11 月 6 日 |

| 2025财年业绩 | 2026年2月26日 |

分析师和投资者咨询的详细联系方式:

投资者关系主管 Maarten Otte

手机: +420 730 197 500+420 730 197 500

电子邮件: [email protected]

媒体垂询联系方式:

Patryk Statkiewicz,集团营销与公关负责人

手机: +31 (0) 629 596 119+31 (0) 629 596 119

电子邮件: [email protected]

关于CTP

CTP是欧洲最大的上市物流和工业地产所有者、开发商和管理者(按可出租总面积计算),截至2025年3月31日,其在10个国家拥有1340万平方米的可出租总面积。CTP所有新建建筑均获得BREEAM“非常好”或更佳的认证,并获得了Sustainalytics授予的可忽略不计风险的ESG评级,彰显了其致力于可持续发展的承诺。欲了解更多信息,请访问CTP公司网站: www.ctp.eu

免责声明

本公告包含若干有关 CTP 财务状况、经营业绩和业务的前瞻性陈述。这些前瞻性表述可以通过使用前瞻性术语来识别,包括 "相信"、"估计"、"计划"、"项目"、"预计"、"期望"、"打算"、"目标"、"可能"、"旨在"、"可能"、"会"、"可能"、"可以"、"可以有"、"将 "或 "应该 "等术语,或在每种情况下,其反义词或其他变体或类似术语。前瞻性陈述可能而且经常与实际结果存在实质性差异。因此,不应对任何前瞻性声明施加不当影响。本新闻稿包含 2014 年 4 月 16 日欧盟第 596/2014 号法规(《市场滥用法规》)第 7(1)条所定义的内部信息。

订阅我们的通讯

将工业房地产市场领导者的最新见解发送到您的收件箱。